.png)

|

OCI의 1분기 매출액은 6604억원으로 전년동기 22.9% 줄어들고 315억원의 영업손실을 기록해 적자 전환할 전망이다. 전분기 대비 폴리실리콘 판매단가가 3% 하락한 영향이라는 지적이다. 전분기 대비 벤젠과 TDI 가격 또한 낮아졌지만 지난해 4분기 정기보수가 완료되며 판매물량이 증가해 이익 감소분을 상쇄했다.

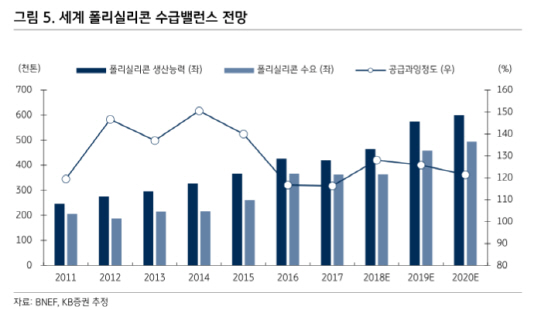

올해에도 폴리실리콘 수급 개선은 제한적일 것이란 게 KB증권의 설명이다. KB증권은 올해 태양광 설치수요는 지난해 기저효과와 중국 및 인도 등 신흥국 수요 증가로 28.3% 증가할 전망이지만 세계 폴리실리콘 시장 공급이 신규 설비 증설로 11만톤 늘어나 수급 밸런스에는 큰 영향이 없을 것이라고 분석했다.

백영찬 KB증권 연구원은 “중국 측의 신규 폴리실리콘 설비 증설로 규모는 7만6000톤 수준으로 태양광 수요 증가와 유사해 폴리실리콘 수급 밸런스가 변화하지 않을 것”이라면서도 “OCI는 군산공장 정상 가동과 지속적인 원가 절감으로 하반기 영업이익 흑자 전환이 가능할 것”이라고 설명했다.