.png)

.png)

|

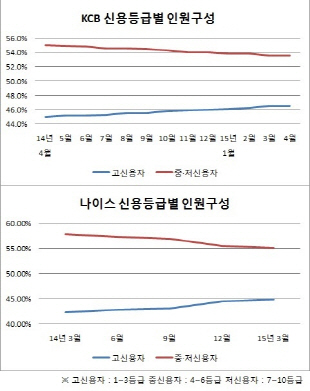

30일 개인신용정보 평가업체 코리아크레딧뷰로(KCB)에 따르면 지난해 4월부터 올해 4월까지 고신용자로 분류되는 1~3등급 비중은 45%에서 46.5%로 지속해서 늘어났다. 반면 중신용자로 분류되는 4~6등급은 42.8%에서 42.1%로, 저신용자로 분류되는 7~10등급 비중은 12.2%에서 11.4%로 낮아졌다. KCB가 집계하는 전체 신용자수가 4000만명이라는 것을 고려하면 약 60만명이 중·저신용자에서 고신용자로 신용등급이 상승한 셈이다.

이같은 경향은 또 다른 개인신용정보 평가업체 나이스(NICE) 신용평가에서도 동일하게 나타난다. 나이스가 공개한 신용등급별 인원분포를 보면 지난해 3월부터 올해 3월까지 고신용자의 비중은 42.3%에서 44.9%로 커졌다. 반면 중·저신용자의 비중은 각각 44.9%에서 43.3%, 12.8%에서 11.8%로 작아졌다. 나이스 기준에서는 이 기간동안 최소 104만명의 고신용자가 더 늘어난 셈이다.

신용등급 상승의 가장 큰 이유로는 대출을 중심으로 신용평가를 하던 관행이 개선된 것이 꼽힌다. 금융감독원 관계자는 “예전에는 대출을 중심으로 신용등급이 책정됐지만 1년간 신용자의 채무상환 능력과 의지를 반영하도록 신용등급 체제가 개편됐다”며 “우량정보를 반영하도록 하고 이전에는 나쁘게 평가됐던 정보를 개선하니 전반적으로 신용등급 상승효과가 발생한 것”이라고 말했다.

실제 그동안 신용등급에 반영되지 않거나 오히려 신용등급에 부정적이었던 체크카드 사용실적은 가산점으로 반영됐다. 소액·단기간 연체나 일회성 현금서비스가 신용등급에 미치는 부정적 영향은 줄어들었으며 학자금 대출을 성실히 상환하면 추가로 가산점을 주는 방안도 도입됐다.

여기에 지난해 8월부터 주택담보인정비율(LTV)·총부채상환비율(DTI)이 완화되면서 은행권 주택담보대출이 큰 폭으로 늘어난 것 역시 영향을 미친 것으로 보인다. 나이스 측 관계자는 “대출자산 중 주택담보대출은 신용대출보다 상대적으로 신용등급에 긍정적으로 반영된다”며 “게다가 신용평가에 부정적인 영향을 미치는 연체율 역시 지속적으로 감소하고 있는 추세”라고 말했다.

이같이 신용등급 상승되는 경향은 ‘낮은 신용등급-고금리 대출-어려운 상환-신용등급 재차 하락’이라는 악순환의 고리를 탈출하기 쉽게 한다는 점에서 긍정적으로 평가된다. 그러나 경제상황이나 개인들의 소득수준이 개선되지 않았는데도 신용등급이 좋아지는 경우 가계대출이 무분별하게 늘어나는 등의 부작용이 일어날 수 있다는 지적도 나온다.

김정식 연세대 교수는 “신용위험이 떨어지면 이자 부담이 줄어들기 때문에 가계부채에 긍정적으로 작용하지만 이는 어디까지나 대증요법”이라면서 “근본적인 리스크를 제거하려면 원리금을 갚아갈 수 있도록 소득이 늘어나야 한다”고 말했다.