.png)

.png)

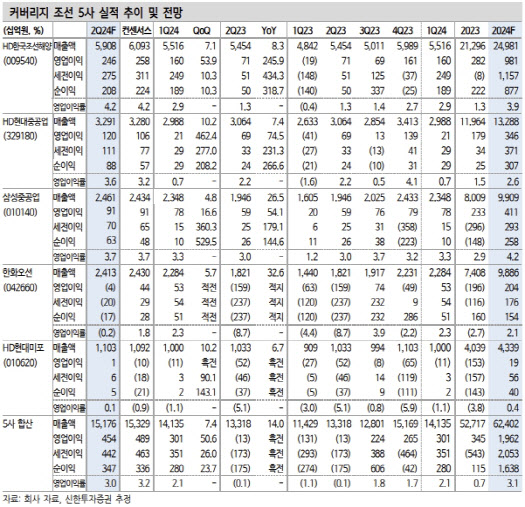

이동헌 신한투자증권 연구원은 11일 “올해 2분기 국내 조선 5사의 합산 영업이익은 전년 동기 대비 흑자 전환한 4538억원, 같은 기간 매출액은 14% 증가한 15조 1000억원으로 추정된다”며 “무난한 성장으로 기대치를 충족하리라고 예상된다”고 말했다.

|

이 연구원은 “후판 원재료인 철광석 가격 하락이 올해부터 시작돼 상반기 후판 가격 협상은 소폭 하락으로 추정되고, 하반기 추가 하락이 기대된다”며 “인력 관련 추가 비용은 조선사별로 마무리 단계로, 선가 인상·물량 증가로 실적을 개선할 것”이라고 설명했다.

또 중동 액화천연가스(LNG)선 잔여 발주 계약과 미국 도널드 트럼프 대통령 당선 시 화석연료 투자 확대도 기대할 만한 요인으로 분석했다. 또 컨테이너선의 운임 고공 행진과 상위 해운사의 친환경 투자 지속, 액화석유가스(LPG)선 호황과 암모니아선 조기 투자로 수주 호황도 이어지리란 게 이 연구원의 분석이다.

그는 “하반기엔 방산(군함·잠수함) 계약과 투자, MOU도 기대된다”며 “이 부문은 경기와 무관하게 성장할 것”이라고 관측했다.

그러면서 이 연구원은 조선 업종에 대한 비중 확대 의견을 제시했다. 실적 성장 국면에 진입하고 시황 호조를 나타내고 있다는 점을 고려해 한화오션(유지)을 제외한 종목별 목표주가도 일제히 상향했다.

그중 HD현대중공업은 암모니아 포함 탱커선의 높은 경험치, 실적 개선, 엔진 내재화에 따른 친환경 대응, 방산 부문 성장으로 최선호주로 꼽았다. 한화오션은 미국 투자 가시화로 큰 그림이 개화했다는 점, HD현대미포는 공정 차질 해소로 가장 강한 실적 회복세와 PC선과 친환경선의 수혜가 있다는 점에 주목할 필요가 있다고 조언했다.