.png)

.png)

최관순 SK증권 연구원은 2분기 삼성SDS의 매출이 전년 동기 대비 1.0% 증가한 3조 3240억원, 영업이익은 4.1% 증가한 2149억원이 될 것으로 추정했다.

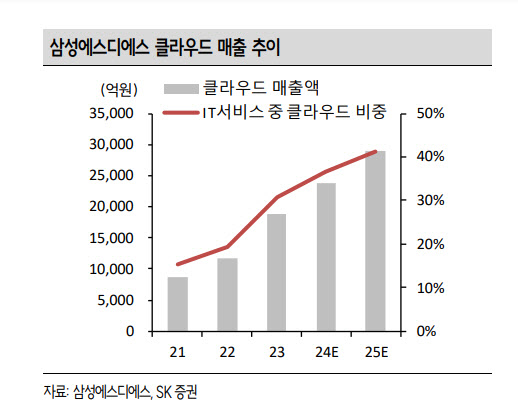

최 연구원은 “클라우드의 고성장에 따라 IT서비스가 6.7% 성장할 것으로 예상되며, 물류에서도 첼로스케어 가입 고객사 확대 및 점진적인 업황회복에 따라 안정적인 실적을 예상한다”고 밝혔다. 그는 “특히 성공적인 클라우드 전환으로 IT 서비스는 여섯 분기 연속 두 자릿수 영업이익률이 예상되는 등 안정적 실적이 지속될 전망”이라고 평가했다.

최 연구원은 “삼성SDS는 지난 5월 기업용 생성형 AI 서비스인 패브릭스와 코파일럿을 출시했다”며 “우선적으로 계열사에 적용 후 중장기적으로 외부 고객사로 확대될 예정”이라고 전했다. 그는 “지난해 고객사의 IT 투자지연에도 불구하고 클라우드 전환을 통해 IT 서비스 매출과 영업이익은 각각 2.3%, 6.1% 성장했는데, 하반기 생성형 AI 를 통해 안정적인 계열사 매출이 증가할 가능성이 높다”고 봤다.

그는 “특히 계열사의IT 투자가 점진적으로 재개될 가능성이 높기 때문에 계열사와 동반 성장이 기대된다”고 밝혔다.

최 연구원은 “연초 대비 주가는 9.4% 하락하며 코스피 수익률 5.2% 대비 부진한 모습을 보였는데, 실적개선 가능성, 1분기 연결 기준 순현금 4조 5000억원 보유에 따른 주주환원 확대 가능성 등을 고려한다면 현 주가에서는 매수관점으로 대응하는 것이 유효하다”고 제시했다.

|