.png)

.png)

|

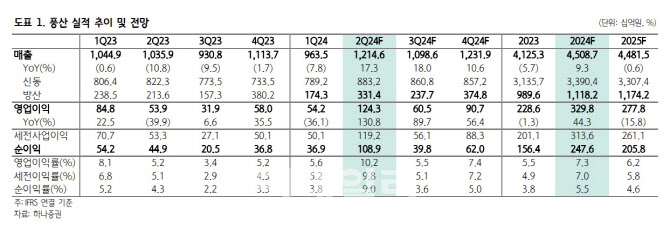

신동 판매량은 4만6000t(톤)으로 전분기와 유사한 수준을 나타낼 것으로 봤다. 다만 2분기 런던금속거래소(LME) 전기동 평균 가격이 t당 9780달러를 기록하면서 대략 200억원에 가까운 메탈 관련 이익이 발생할 것으로 진단했다. 전기동 가격 상승으로 해외 주력 자회사인 PMX도 1분기 대비 수익성이 개선될 것이란 판단이다.

방산 매출은 수출 확대로 전년 대비 55.1% 증가한 3314억원을 기록할 것으로 예상했다.

3분기에는 전기동 가격이 소폭 조정될 것으로 봤다. 전기동 가격은 지난달 중순 사상 최고치인 1만1000달러를 기록한 이후 조정에 들어갔으며, 6월 말 현재 9000달러 중반을 기록 중이다. 지난 3월 중국 동 제련소들의 감산 합의에도 4월 중국 전기동 생산이 전년 대비 9.2% 증가한 데다, 중국의 동 공급과잉 현상이 확인되면서 동 가격이 하락하고 있는 것으로 풀이된다. 박 연구원은 “5월 중국의 동 수출은 전년 대비 2배 가까이 증가한 15만t을 기록했고 상해선물거래소의 동 재고는 2020년 이후 최고치인 33만t에 달하는 것으로 파악된다”고 설명했다.

향후 중국 실물 수요 회복에 따라 전기동 가격이 결정될 것으로 예상했다. 박 연구원은 “중장기적으로 전기차 및 인공지능(AI) 데이터센터 등 새로운 시장이 전기동 수요 성장세를 견인할 것으로 기대되나, 단기적으로는 가격이 사상 최고치에 근접한 수준까지 상승한 상황에서 전 세계 수요의 절반을 차지하는 중국의 실물 수요 회복 여부가 전기동 가격의 방향성을 결정할 것”이라고 말했다.

현 주가는 경쟁사와 비교 시 부담스럽지 않다고 진단했다. 박 연구원은 “현재 주가는 주가순자산비율(PBR) 0.8배 수준으로 올해 예상 자기자본이익률(ROE) 11.9%와 국내 기타 방산 업체들과의 상대 비교 시, 부담스러운 수준은 아니라고 판단한다”고 분석했다.