|

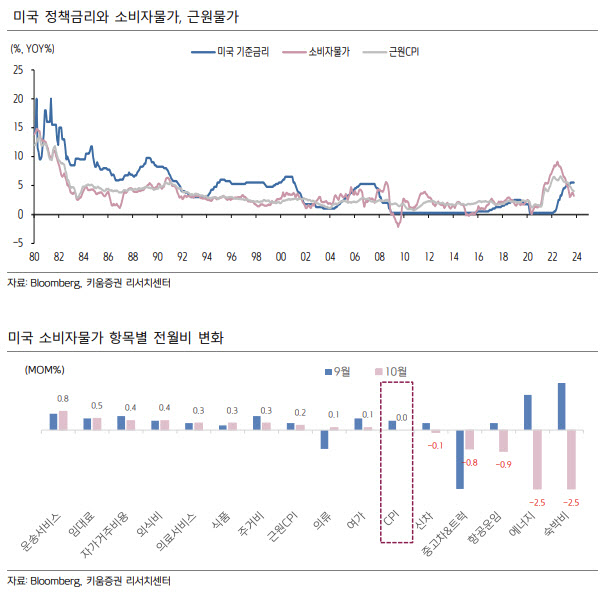

소비자물가 상승률 둔화 요인을 전월비 기준으로 살펴보면 에너지(-2.5%)와 숙박비(-2.5%), 항공운임 등을 중심으로 이어졌다. 김유미 키움증권 연구원은 “10월 중 국제유가와 휘발유 가격이 하락한 점이 헤드라인 물가 둔화에 긍정적으로 작용했다고 볼 수 있다”며 “근원물가 측면에서도 주거비와 여가비 등이 낮아지면서 예상보다 둔화 폭은 확대됐다”고 말했다.

미국 소비자물가의 점진적인 하향 흐름은 지속될 것으로 전망했다. 11월 들어 국제유가가 WTI 기준으로 배럴당 70달러 초중반에서 등락을 보이며 10 월에 비해 낮은 수준에 머물고 있고, 멘하임 중고차 가격지수 하락세나 뉴욕 연은에서 발표한는 공급망 차질지수의 하락 등을 고려할 때 헤드라인 물가 상승률의 둔화는 유효하다는 판단이다.

근원소비자물가 상승률도 주거비를 중심으로 가격이 둔화되고 있어 하향 흐름은 지속될 것으로 봤다. 물가 둔화에 우호적이었던 기저효과가 약화되긴 했으나 공급과 수요 인플레이션 환경은 근원물가의 점진적인 둔화 흐름을 뒷받침해줄 것으로 예상했다.

김 연구원은 “근원물가 흐름은 노동시장과 레버리지 여건에 따른 수요 흐름과 밀접하게 움직이는 경향을 보여왔다”며 “최근 비농간 신규고용 둔화와 실업률 상승 등 노동시장의 과열이 진정되고 있고, 금융기관의 대출여건이 보다 보수적으로 움직이면서 레버리지 여건도 타이트해지고 있음을 고려할 때 둔화 추세는 유효해 보인다”고 설명했다.

이처럼 물가의 둔화 흐름이 지속되고 있음을 확인한 만큼 연준의 금리 인상은 사실상 마무리됐다고 진단했다. 김 연구원은 “통화 긴축의 효과가 느리지만 물가 둔화로 나타나는 만큼 금리 동결을 유지하며 이를 지켜볼 필요가 있다”며 “이를 반영하듯 미 CPI 발표 이후 연준 긴축 종료 전망이 강화되면서 미국 국채금리가 급락하고 뉴욕증시가 강세를 보였다”고 했다.

다만 기대인플레이션이 불안정하다는 점은 부담으로 향후 관련 지표 흐름을 주목했다. 지난주 11월 미시건 소비자심리지수가 하락했지만 1년 후 기대인플레이션율은 4.4%로 2 개월 연속 상승했다. 10월 뉴욕 연은에서 조사하는 1년 인플레이션 기대가 3.57%로 전월(3.67%)보다 낮아졌지만 기대인플레이션 지표들의 혼재된 결과는 인플레이션 기대심리가 완전히 잡히지 않았다는 의미로도 볼 수 있다는 설명이다.

김 연구원은 “국제유가 하락에도 지정학적 리스크에 따른 공급측 충격 가능성은 아직 남아있고, 최근 다시 높아진 금융시장 내 위험자산 선호심리 등은 기대 인플레이션을 자극할 수 있다”며 “이번 CPI 결과가 연준의 긴축 종료를 뒷받침해주겠지만 불안정한 기대인플레이션 흐름은 이후 시장의 기대보다 금리 인하 시기에 대한 불확실성을 키울 수 있다”고 전했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)

![설에 선물한 상품권, 세금폭탄으로 돌아온 까닭은?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500108t.jpg)

![조상님도 물가 아시겠죠… 며느리가 밀키트 주문한 이유[사(Buy)는 게 뭔지]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500087t.jpg)