|

그는 “주요 원재료 가격 흐름은 과거 공급 병목현상 이후 레벨다운되고 있으나 이는 후행적으로 국내 소재 기업들에 반영 중”이라며 “2024년 역시 해당 영향이 유효하여 ASP 약세 및 과거 대비 낮아진 수익성 불가피하다”고 진단했다.

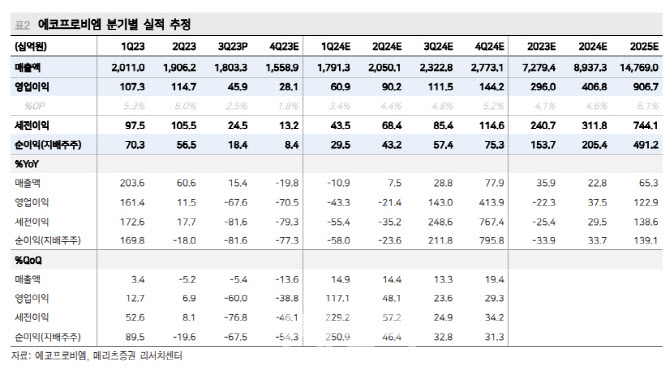

에코프로비엠의 3분기 매출액은 1조8000억원, 영업익은 459억원을 기록했다. 최근 완성차 기업들의 다소 보수적 수요 전망 및 EV 전환 속도 조절 가능성 제시 등에도 불구하고 주력 고객사들의 가동률 상승과 물량 증가에 동행했다. 특히 미주 최종 고객사인 포드의 F-150 Lighting 10월 판매량이 전월대비 298% 증가한 3712대를 기록한 것은 에코프로비엠의 출하량 증가 배경이다. 다만 국내 양극재 기업들의 공통된 난제는 지난 1년간 하락했던 원재료 가격으로 당분기 ASP는 전분기 대비 18% 하락했다.

메리츠증권은 다음 분기 역시 투입 원재료 가격 약세에 전분기 대비 평균판매단가의 10% 하락을 가정했다. 최종 고객사들의 연말 재고조정 가능성에 동사의 출하량에 보수적 전망이 요구된다.

노 연구원은 “에코프로비엠의 2023~25년 3개년간 출하량 전망은 50%, 18%, 65% 증가할 전망”이라며 “최근 완성차 기업들의 EV 출시 속도조절 가능성 제시 등에도 불구, 주력 셀 고객사들의 투자기조에 변화가 없고 에코프로비엠 또한 기존의 연간 생산 케파 가이던스가 유지된다”고 했다.

이어 “고객사들과 연구개발과 최종 납품까지 연계되는 양극재 특성 상, 예정된 투자 및 출하량 기조는 유효하다”고 말했다.