|

유 연구원은 “우리금융지주는 순이익 전망치 하향으로 올해 예상 주당배당금을 600원 하향했지만 시가배당수익률이 6.6%로 배당 매력은 여전히 높은 것으로 판단한다”고 밝혔다.

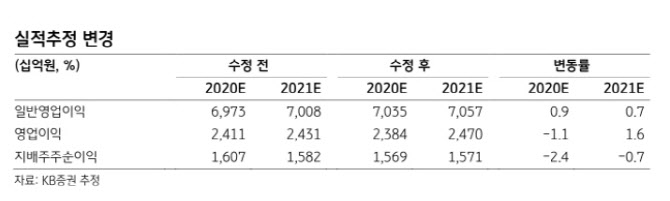

유 연구원은 “우리금융지주 2분기 지배주주 순이익은 4386억원(전년 대비 -28.2%, 전분기 대비 -15.4%)으로 기존 전망치 대비 11.6% 하락할 것”이라고 전망했다. 이어 “이는 시장 컨센서스(4760억원)를 7.9% 하회하는 실적”이라며 “실적이 기존 전망치를 하회하는 주된 이유는 라임 펀드 판매관련 선지급금 중 일부(세전 600억원 수준)를 비용으로 반영한 탓”이라고 했다. 그러면서 “이를 감안하면 우리금융지주 2분기 순이익은 경상적인 수준을 기록할 것”이라며 “1분기 우리금융지주의 순이자마진(은행+카드)은 기존 전망치 대비 2bp(1bp=0.01%) 추가 하락한 1.58%로 전분기대비 5bp 하락할 것”이라고 예상했다.

그는 “순이자마진 하락에도 2분기에 높은 대출성장(전분기 대비 +3.1%)이 예상돼 2분기 순이자이익은 1조 4489억원(전분기 대비 +0.6%)으로 전분기와 유사한 수준을 기록할 것”이라고 예상했다.

유 연구원은 “우리금융지주의 올해 지배주주 순이익을 1조5689억원(전년 대비 -16.2%)으로 2.4% 하향 조정한다”며 “올해 대출성장률을 3.5%에서 5%로 상향했으나 순이자마진을 기존의 1.60%에서 1.55%로 5bp 하향 조정한 것이 실적 하향의 주된 원인”이라고 밝혔다. 이어 “앞으로 추가적인 기준금리 인하나 코로나 19로 자산건전성 악화가 실적의 변수로 작용할 전망”이라며 “내부등급법 적용을 가정해도 상대적으로 낮은 보통주자본비율(올해 3월 말 기준 8.2%) 상승과 비은행부문 강화가 앞으로 주가에 중요할 전망”이라고 덧붙였다.

![한 놈만 아득바득 이 갈던 명재완에...별이 졌다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021000001t.jpg)