.png)

|

최근 주가는 업황 투자심리 약화와 모멘텀 부재로 움직임을 보이지 않고 있는데 하반기 얀센과 공동 연구 중인 듀얼 어고니스트의 2상 결과와 스펙트럼의 롤론티스 BLA 재신청, 3분기 NASH 치료제 트리플 어고니스트의 1b상 완료, 10월 오락솔 3상 데이터 등 다양한 R&D 일정 등을 지켜볼 필요가 있다고 분석했다.

이에 따라 목표주가를 기존 44만원에서 46만원으로 상향 조정했다. 투자의견도 ‘마켓퍼폼’(앞으로 6개월간 수익률이 시장의 평균 수익률 대비 -10~10% 이내의 등락이 예상된다고 판단될 때 제시하는 의견)에서 ‘아웃퍼폼’(시장수익률 상회 기대)’로 한 단계 상향했다.

허혜민 키움증권 연구원은 “지난 25일 공시를 통해 사노피와 수정계약을 체결해 에페글레나타이드의 공동연구비 상한액을 기존 1억5000만 유로에서 1억 유로로 변경했다”며 “변경 시기 또한 기존 분기별 지급에서 2022~2023년에 걸쳐서 지급하는 것으로 변경해 연간 R&D 비용은 기존 추정치 대비 181억원 줄어든 2100억원으로 예상한다”고 설명했다.

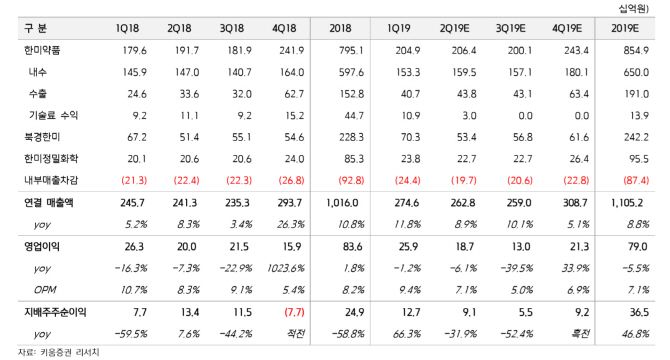

허 연구원은 “1분기 실적 반영과 R&D 비용 추정치 등 변경에 따라 올해 매출액은 지난해보다 9% 늘어난 1조1052억원을, 영업이익은 6% 줄어든 790억원을 예상한다”고 언급했다.

키움증권은 R&D 비용 이연 등으로 2분기 실적이 시장 컨센서스를 웃돌 것으로 전망했다. 허 연구원은 “2분기 연결 매출액은 지난해보다 9% 증가한 2628억원을, 영업이익은 6% 감소한 187억원으로 시장 컨센서스를 모두 웃도는 실적을 낼 것으로 보인다”며 “아모잘탄, 아모잘탄플러스, 에소메졸, 로수젯 등 국내 전문의약품(ETC)의 성장이 이어지고 있는 점도 긍정적”이라고 말했다.