.png)

|

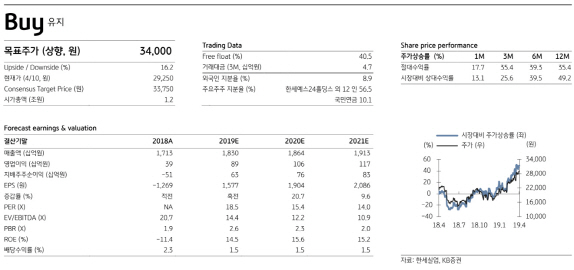

하누리 KB증권 연구원은 11일 보고서에서 “한세실업 1분기 실적은 매출 4088억원과 영업이익 90억원으로 전년 동기 대비 12.3% 매출 증가와 영업이익 흑자전환이 각각 기대된다”며 이같이 권유했다.

하 연구원은 “부문별로 보면 OEM은 매출액과 영업이익이 3352억원과 105억원으로 매출은 전년 동기보다 16.2% 늘어나고 영업이익은 흑자 전환할 것”이라고 예상했다. 이어 “수주를 충분히 확보하고 원·달러 환율이 오르면서 매출이 강하게 성장하고, 면화가격 하락에 따라 원가는 감소한 영향”이라고 분석했다.

하 연구원은 “브랜드 부문은 자회사 한세엠케이의 매출이 737억원과 영업손실 15억원으로 예상돼 전년 대비 매출은 2.5% 감소하고 영업이익은 적자가 지속할 것”이라고 내다봤다. 이어 “판매량이 임대료 등 고정비를 상쇄하지 못한 듯하다”며 “소비자 수요가 명품이나 스포츠 등으로 쏠리면서 기성복과 캐주얼 판매가 부진한 것도 원인”이라고 풀이했다.

그러면서 “특히 한세엠케이는 브랜드 포트폴리오가 버카루나 TBJ 등이라서 소구력이 약해 수요가 확대하지 않으면 성장하기 어렵다”며 “적자 브랜드는 철수하고 매장은 구조조정해서 영업을 효율화할 필요가 있다”고 덧붙였다.