.png)

|

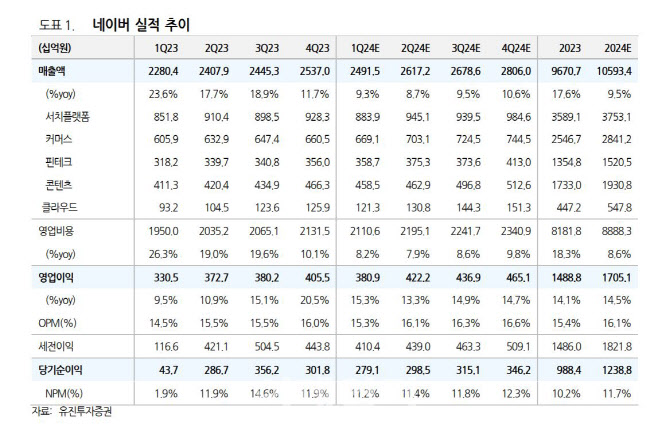

커머스 부문은 국내 심화된 커머스 경쟁 환경으로 인해 전체 거래액(GMV) 성장률 둔화는 지속할 전망이나, 지난해 4분기 브랜드솔루션 패키지 및 도착보장 서비스 수익화 효과로 매출액은 거래액 성장률을 상회할 것으로 전망됐다.

핀테크 매출은 외부결제액 확대가 지속되며, 지난해 주택담보대출 비교 서비스와 같이 올해는 자동차보험 비교 서비스 등 금융중개 사업 확대로 외부결제액 규모는 내부결제액을 넘어설 것으로 정 연구원은 내다봤다. 또한, 콘텐츠 부문 성장률은 감소할 것으로 보이나 네이버웹툰 상장을 앞두고 올해 수익성 강화에 더욱 치중할 전망이라는 것이 정 연구원의 판단이다.

그는 “광고 업황 부진 지속, 중국 커머스 플랫폼 국내 침투율 확대는 분명 향후 동사의 주력 사업에 부정적으로 작용하겠으나, 광고와 커머스 실적은 시장의 우려와는 달리 여전히 견조한 모습”이라며 “연초 이후 주가 하락으로 인해 밸류에이션 부담이 낮아졌기 때문에 2분기에도 이와 유사한 흐름 이어간다면 주가 반등 가능성은 긍정적이다”라고 부연했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)