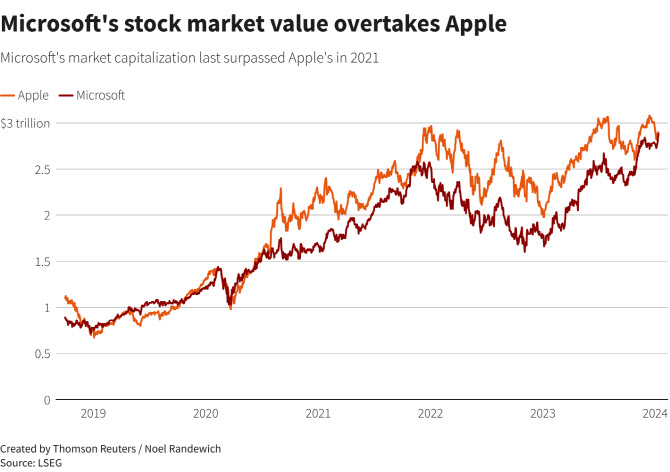

|

|

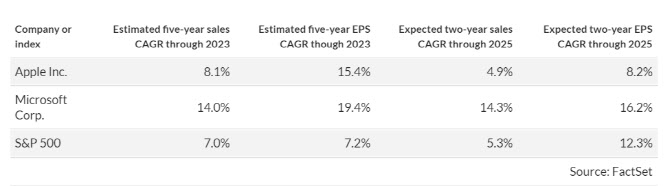

팩트셋 데이터에 따르면 지난 2018년부터 2023년까지 5년간 마이크로소프트의 연평균 매출성장률은 14%로 애플 8.1%, S&P500 기업 평균 7%를 크게 웃돌았다. 이 기간 마이크로소프트의 주당순이익(EPS) 평균 성장률도 19.4%로 애플과 S&P500 평균치인 각각 15.4%, 7.2%를 웃돌았다.

더 주목할 것은 향후 2년간 성장률 전망치다. 마이로소프트의 향후 2년간 매출과 EPS 평균 성장률은 각각 14.3%, 16.2%로 예상된다. 반면 애플은 각각 4.9%, 8.2%에 그칠 것이란 전망이다. 이는 S&P500 성장률 전망치 5.3%, 12.3%도 밑도는 수준이다. 애플이 더 이상 성장주가 아니란 얘기다.

|

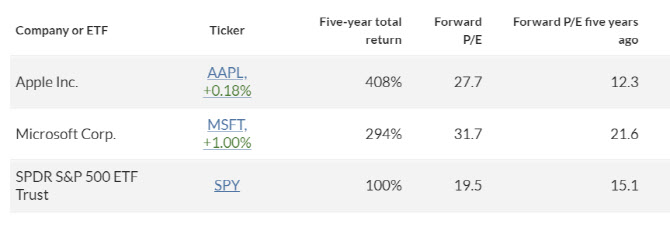

팩트셋 데이터에 따르면 애플의 예상이익 기준 주가수익비율(PER)은 27.7배로 과거 5년 평균 12.3배를 크게 웃돌고 있다. S&P500의 예상이익 기준 PER 19.5배와 비교해도 너무 높다. 특히 애플의 향후 이익 성장률 전망치가 S&P500 성장률을 밑돌것으로 예상된다는 점에서 고평가 인식이 커질 수 밖에 없는 상황.

|

마이크로소프트의 예상이익 기준 PER 역시 31.7배로 5년 평균 21.6배를 크게 웃돌고 있다. 하지만 빠른 성장세는 프리미엄 주가를 정당화한다는 점에서 합리적이라는 평가가 나온다. 특히 인공지능(AI) 경쟁에서 우위를 점한 만큼 성장 모멘텀이 강화될 것이란 분석이다.

실제 AI 붐은 마이크로소프트 주가에 핵심 촉매제 역할을 하고 있다. 마이크로소프트는 포트폴리오 전반에 걸쳐 코파일럿(Copilot) AI 소프트웨어를 공격적으로 출시하고 있고 애저(Azure) 클라우드 사업부문은 AI 워크로드의 증가로 빠르게 성장하고 있다.

파이퍼샌들러의 브렌트 베슬린 애널리스트는 마이크로소프트에 대해 “우리는 가장 성숙한 AI 제품(GitHub Copilot 및 Azure AI)을 둘러싼 추진력에 흥분하고 있다”고 평가했다.

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)