|

[이데일리 김윤지 기자] IBK투자증권은 3월 연방공개시장위원회(FOMC)에 대한 관심 높아지며 우려도 증가하고 있으나 가파른 물가상승과 대비되는 미국 물가연동국채(TIPS)와 기대 인플레이션(BEI·Breakeven Inflation Rate)의 안정적인 흐름을 주목할 필요가 있다고 판단했다. 금융시장이 여러가지 이슈를 민감하게 반응하는 만큼, 연방준비제도(연준, fed)의 통화정책을 예단하기 보다 확인하고 움직이는 신중한 접근이 필요하다고 권했다.

정용택 IBK투자증권 연구원은 18일 보고서에서 “최근 들어 ‘연준의 실수(또는 정책 실수)’라는 단어가 회자된다”면서 “최근 가파른 상승세가 꺾이지 않는 물가지표와 이를 반영한 연준의 ‘빅스텝 (50bp, 1bp=0.01%포인트 금리 인상)’ 및 ‘긴급 FOMC’에 대한 시장의 우려가 반영된 모습”이라고 짚었다. ‘연준의 실수’는 연준이 인플레이션 대응에 뒤늦게 나섬에 따라 가파르게 금리를 인상해 경기침체를 야기하는 것을 의미한다.

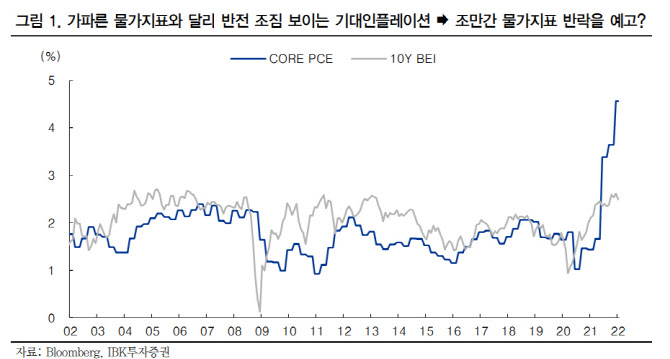

정 연구원은 현재 금융시장에서 인플레이션에 대한 우려가 팽배해 있고 이를 반영해 시장 금리도 상승 압력을 크게 받고 있지만 정작 이를 민감하게 반영해야 하는 TIPS와 BEI는 지난해 하반기 이후 안정적인 흐름을 유지하고 있다는 데 주목했다. 지난 4분기를 고점으로 반락하는 조짐도 보여주고 있다.

정 연구원은 “이는 소비자기대지수 하위 항목 중 단기기대인플레이션이 크게 높아진 반면 장기기대인플레이션은 상대적으로 안정되어 있는 것처럼, 채권시장 참여자들 역시 현재 인플레이션 국면을 구조적이거나 장기적인 현상으로 보지 않고 있음을 짐작할 수 있다”면서 “연준의 의도가 반영되고 있는 모습일 수도 있다”고 짚었다.

최근 실질금리의 상승은 명목금리의 가파른 상승에 기인한다고 분석했다. 높은 물가지표가 연이어 발표됨에도 불구하고 소극적인 움직임을 보이던 미국 시장 금리가 1월 들어 크게 반등하기 시작한 것은 훨씬 강화된 연준의 매파적 코멘트와 공격적인 점도표 변화에 기인하기 때문이란 것이다. 실질금리 상승이 현재 미국 자산시장과 경기에 대한 기대를 식히는 요인인 것은 분명하고. 이 흐름은 결국 경제주체들의 인플레이션 기대에도 영향을 미칠 거스로 봤다.

정 연구원은 “이번 2분기처럼 기저효과의 영향이 교차하는 가운데, 코로나 팬데믹(전세계 대유행) 흐름이 변화하고 정치적 환경이 바뀌며 인플레이션 지표나 경제지표들이 변곡점을 형성할 가능성이 높다”면서 “연준의 통화정책도 예전의 선제적(preemptive) 대응에서 결과 기반(outcome-based) 대응으로 바뀌어 있는 만큼 지금처럼 변동성이 높은 국면에서는 연준보다 먼저 움직이기보다는 연준 정책을 확인한 후 이를 기반으로 위험을 관리하고 대응하는 ‘결과 기반(outcomebased)전략’이 더 나을 수 있다”고 설명했다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)