.png)

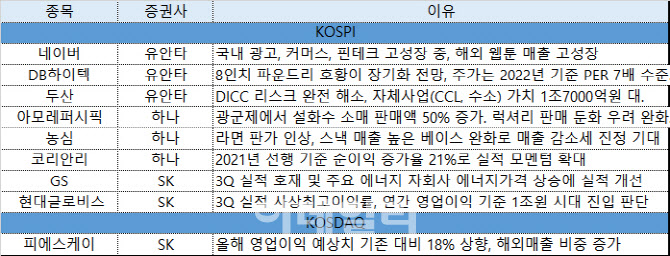

14일 금융투자업계에 따르면 유안타 증권은 네이버(035420)를 이번 주 추천 종목으로 꼽았다. 네이버는 국내 광고와 커머스, 핀테크 영역에서 고성장세를 유지하는 가운데 웹툰에 힘입어 해외 비중도 확대하고 있기 때문이다. 게다가 메타버스 플랫폼인 ‘제패토’의 사용자 수가 급증하며 매출액도 고성장세를 보이고 있다.

DB하이텍(000990) 역시 최근 매각 루머로 주가 변동성이 커지고 있지만 반도체 중소형주 중 최선호주라는 성격은 여전하다고 평가했다. 유안타증권은 웨어러블, 사물인터넷 등 신규 수요가 촉발한 8인치 파운드리 호황이 장기하고 있다고 강조했다. 반면 현재 DB하이텍의 주가는 2022년 기준 주가수익비율(PER) 7배 수준으로 저평가되고 있다.

두산(000150) 역시 눈여겨봐야 한다고 조언했다. 유안타증권은 현재 두산인프라코어차이나(DICC) 리스크가 완전히 해소한 가운데 자체사업인 CCL과 수소 가치가 1조7000억원대로 부각될 수 있다고 평가했다. 이와 함께 3분기 중 산업차량 매각 대금 7500억원도 유입된다.

하나금융투자는 아모레퍼시픽(090430)을 이번 주 추천주로 꼽았다. 지난 11일 열린 중국 최대 쇼핑행사 광군제에서 ‘설화수’를 바탕으로 여전한 인기를 보였다는 이유에서다. 하나금융투자는 “설화수의 브랜드 힘이 제고되고 있고, 면세점과 온라인 영역이 고성장하고 있다”라고 강조했다.

하나금융투자는 농심(004370)과 코리안리(003690)도 추천종목으로 꼽았다. 농심은 라면 판가가 인상되면서 매출 감소세의 우려를 덜어내고 있는데다, 12개월 선행 주가순자산비율(PBR)이 0.8배 수준으로 저평가되고 있다는 이유에서다.

코리안리 역시 신지급여력비율제도(K-ICS)가 도입되면서 지급여력비율이 개선될 것으로 전망했다. 또 코리안리는 코로나19 사태 속에서도 올해 순이익이 전년 대비 21% 증가할 것으로 예측되는 등 실적 호조세를 보이고 있는 종목이기도 하다.

SK증권 역시 내년 실적 개선이 기대되는 종목들을 위주로 추천했다. 먼저 주목할 만한 종목은 GS(078930)이다. GS는 3분기 5조5140억원의 매출액과 6370억원의 영업이익을 기록하며 시장 기대치를 상회한 데 이어 GS리테일의 GS홈쇼핑 합병도 마무리되고 있다. SK증권은 “에너지 계열 자회사는 에너지가격 상승에 힘입어 실적 개선이 나타나고 있고 GS리테일은 합병 마무리로 외형 성장이 이뤄지고 있다”고 설명했다.

현대글로비스(086280) 역시 눈여겨봐야 할 종목으로 추천했다. 현대글로비스는 글로벌 완성차 생산에 차질이 있었지만, 3분기 3150억원의 영업이익을 시현하며 분기 영업이익 최초로 3000억원을 넘어섰다. 게다가 내년 연간 영업이익은 1조1170억원으로 추정되고 있다.

SK증권은 코스닥에서는 피에스케이(319660)를 눈여겨 봐야 한다고 조언했다. 해외 매출 비중 증가와 전체 매출액의 성장이 동시에 진행되는 만큼, 퀀텀 점프가 가능하다는 이유에서다.

SK증권은 “피에스케이의 올해 매출 예상치는 전년 동기보다 65% 늘어난 4383억원, 영업이익은 같은 기간 200% 증가한 947억원으로 기대된다”면서 “낸드 시장 주력인 베벨엣치(Bevel etch)의 국내 론칭이 연말부터 진행되는 만큼 내년에 대한 기대감도 크다”라고 덧붙였다.

|

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)