.png)

.png)

|

박유악 키움증권 연구원은 “삼성전자를 포함한 낸드 업체들이 공급의 추가 확대에 나서면서 티씨케이의 실리콘 카바이드 링(SiC Ring) 사용량 증가로 이어질 전망”이라며 “특히 낸드의 단층수가 1xx 이상으로 증가하기 시작하면서 장비의 챔버(chamber) 내 SiC를 필요로 하는 부분이 늘어날 것으로 예상돼 더욱 긍정적”이라고 말했다.

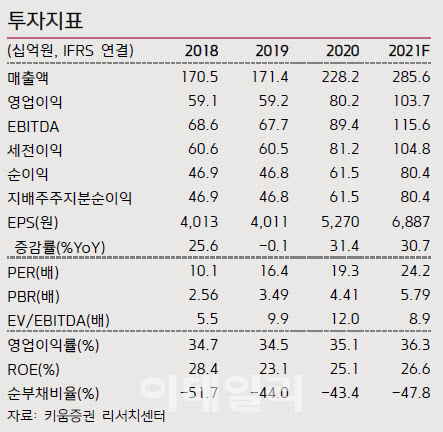

박 연구원은 티씨케이의 올해 1분기 매출이 전년 동기 대비 31% 증가한 670억원, 영업이익은 32% 늘어난 243억원을 기록하며 사상 최대 실적을 기록할 것으로 예상했다. 지난해 말 증설 완료 이후 가동률 증가 효과가 나타날 것으로 봤다.

연간 기준으로도 사상 최대 실적 경신이 기대된다. 매출 2856억원, 영업이익 1037억원으로 각각 전년 대비 25%, 29% 증가할 수 있다는 판단이다. 이어 내년과 내후년 실적 전망치까지 상향 조정했다.

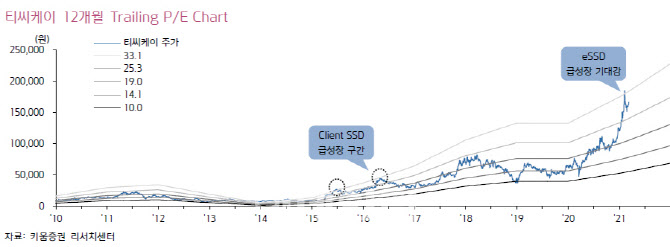

박 연구원은 “SiC 부문의 경쟁 강도 약화와 낸드 부문 업황 턴어라운드에 대한 기대감으로 인해 티씨케이 주가가 연말 연초 큰폭으로 상승한 데 따른 피로감으로 기간 조정이 나타날 수는 있다”면서도 “낸드 산업의 성장과 동반된 동사의 중장기 성장 스토리는 여전히 유효하다”고 덧붙였다.

|