|

미국은 최근 우량 기업이 창출하는 고용이 줄고 있다. 대규모 설비가 요구되지 않는 무형자산 중심의 서비스 경제 비중이 높아지면서다. 미국 내 순이익 상위 기업이 창출하는 이익 비중은 커지고 있으나 이들이 고용하는 직원 비중은 크게 감소한 것이다.

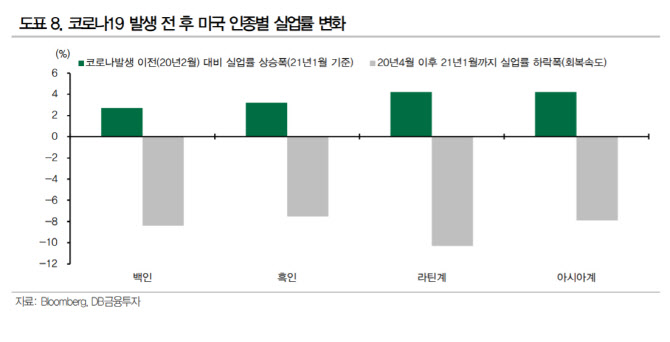

양질의 일자리와 부의 집중화 현상이 심화되면서 중간 숙련단계 일자리는 대부분 저숙련 분야로 이동했다. 소득 하위 부문의 회복은 더디게 진행되고 있지만 전체적인 경제는 빠르게 회복되는 등 양극화가 심해졌다. 1월 소매 판매가 예상 밖 호조를 보이며 1분기 국내총생산(GDP) 성장률 전망치가 큰 폭 상향 조정됐으나 주간 실업수당 지표를 비롯한 고용 상황은 여전히 회복과는 거리가 있다. 연준이 목표로 하는 ‘완전 고용’으로 가려면 소득 하위 부문에서 일자리 창출에 진전이 나타나야 하는 셈이다. 이는 테이퍼링 시점과도 연관된다.

박성우 DB금융투자 연구원은 “하반기 중 양적완화 규모 조정에 관한 논의가 본격화될 수 있지만, 광범위한 노동시장 회복을 최우선적으로 고려할 것”이라며 “즉 인플레이션이나 공식실업률, 성장률 같은 헤드라인 지표보다 소득 하위 계층 일자리 수, 흑인/히스패닉계 실업률, 광의의 실업률(U6) 등과 같은 지표의 개선 여부가 중요한 의사결정 도구로 활용될 수 있다”고 분석했다.

이어 “최근 제롬 파월 의장도 뉴욕 이코노믹클럽에서 ‘강한 노동시장으로의 회귀’를 주제로 한 화상 연설을 통해 일부 시사점을 주었다”며 “향후 금융시장도 연준의 테이퍼링 시점을 가늠하는 데 있어 점차 이러한 지표들에 대한 민감도가 높아질 수 있어 지속적인 관찰이 필요할 것”이라고 진단했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)