.png)

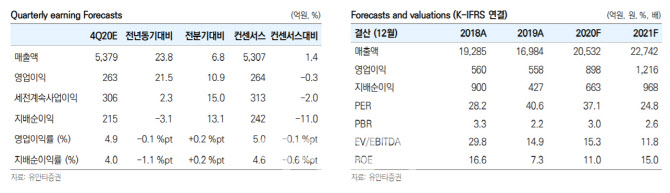

유안타증권은 지난해 4분기 한샘의 연결 기준 실적은 매출액 5379억원, 영업이익 263억원 등으로 전년동기 대비 각각 23.8%, 21.5% 증가해 현 시장 예상치에 부합할 것으로 예측했다.

김기룡 유안타증권 연구원은 “가구, 인테리어, 리모델링 수요 증가에 따른 B2C(기업과 소비자간 거래) 전 채널의 고른 매출 성장세가 이어질 것으로 전망한다”며 “특히 견조한 패키지 판매와 직시공 비중 증가에 따른 리하우스 채널의 높은 성장세가 이어질 것으로 예상한다”고 짚었다. 이어 “한샘은 당분기 일회성 비용(본사 재고관련, 성과급/기부금 등) 반영 가능성은 상존하나, 전년동기대비 영업이익 개선 흐름은 유효할 것으로 전망한다”며 “연결 자회사 매출은 2020년부터 이어진 한샘넥서스(자회사) 연결 편입 효과로 전년동기대비 증가하는 반면, 영업이익은 4분기 중국 자산감액 등 비용 반영 가능성을 고려해 전분기 대비 감소할 것”이라고 내다봤다.

유안타증권은 올해 한샘의 성장 전략으로 오프라인 출점 확대(KB/인테리어 대리점 등)를 통한 매출 성장 도모, 시공 확대를 위한 인력 캐파(Capa·생산능력) 강화 등에 있다고 설명했다.

김 연구원은 “중국 B2C 사업 철수에 따른 국내 역량 집중과 더불어 KB/인테리어 대리점은 올해 상/하반기 각각 5개의 출점을 목표하고 있다”며 “시공 캐파 강화를 통한 직시공 패키지 증가(2019년 330개→2020년 2분기 810개→3분기 1143개)는 패키지 판매단가 상승 효과를 통한 리하우스 채널 매출 성장에 기여할 전망”이라고 분석했다. 이어 “삼성전자와 MOU 체결에 따른 시너지 효과는 양사 간 오프라인 매장 공유를 비롯해 이르면 2021년 하반기, ‘가구+가전’ 패키지 론칭을 목표로 하고 있다”고 덧붙였다.

김 연구원은 최근 한샘의 주가 조정에 대해 “불법 비자금 조성 등 의혹 관련 불확실성, 주택 공급 확대의 정책 변화에 따른 리모델링/인테리어 수요 감소 우려로 판단한다”며 “다만 B2C 기업의 이미지 훼손 우려에도 불구, 과거와 달리 리하우스 채널을 중심으로 한 견조한 성장은 고무적인 상황”이라고 전했다. 이어 “인테리어/리모델링 시장의 구조적 성장과 한샘의 영향력 확대 관점에서는 주가 조정시기를 매수 기회로 활용해야 한다”고 짚었다.

|

![최민수·강주은 부부 사는 서래마을 최고급 빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051000020t.jpg)