.png)

|

박종대 하나금융투자 연구원은 “한국의 해외여행 지급액은 국내 소매판매 시장의 8% 수준을 차지하는 연간 30조원 규모인데, 이 수요가 유형상품의 소비로 이전되고 있다”며 “프리미엄 식품, 가구와 가전 등 사치재 소비로 주로 나타나고 있다”고 설명했다. 이는 홈쇼핑 외형과 수익성 개선에 모두 긍정적인 요소다.

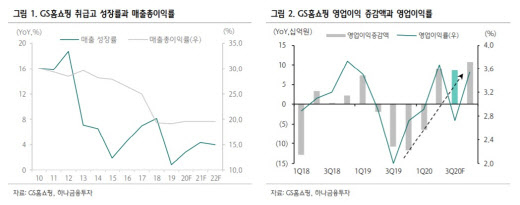

실제로 유형 상품의 판매수수료는 무형상품의 수수료보다 높다. 여행과 렌탈 등 무형상품의 판매수수료율은 10% 초반대로 유형 상품의 평균 25%보다 훨씬 낮은 수준이다. 박 연구원은 “3분기에는 긴 장마, 여행수요 위축 등이 오히려 우호적인 사업 환경으로 작용하고 있다”며 “제습기, 건강기능식품, 식품, 침구류와 의류 등 유형상품의 매출이 늘어나 상품 믹스가 개선돼 이익 증가 폭이 크게 나타날 것”이라고 내다봤다.

이러한 소비패턴 변화는 장기간의 주가 하락을 끊어낼 요소로 지목됐다. 지난 2014년부터 최근까지 GS홈쇼핑의 주가는 과거의 3분의 1수준까지 떨어졌다. 박 연구원은 “온라인 경쟁 심화, 무형상품 소비 증가 등으로 인해 발생한 일이었지만 최근의 소비패턴 변화가 이러한 우려를 완화시키고 있다”고 설명했다.

이에 추후 수익성과 주가 모두 상승 여력이 유효하다는 판단이다. 박 연구원은 “현재 주가의 12개월 선행 주가수익비율(PER)은 6.8배, 예상 시가배당수익률 5.6%로 부담 없는 상황”이라며 “비중 확대 전략이 유효하다”고 조언했다.