|

틱톡은 중국 외 사업권을 분리하거나 전량 매각하는 방안 외엔 선택지가 없다. 틱톡의 모회사 바이트댄스가 추정한 틱톡의 기업 가치가 약 500억 달러인 점을 고려하면 틱톡 인수를 위해서는 충분한 현금을 보유하고 있어야 한다.

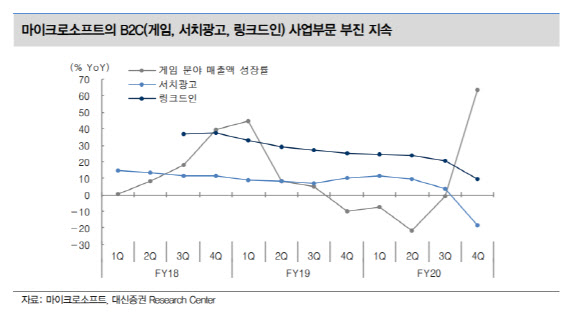

더욱이 마이크로소프트는 온라인 광고 시장 내 독점 논란을 피하기 쉬워 틱톡 인수에 유리한 위치에 있다고 볼 수 있다. 마이크로소프트 입장에서도 틱톡 인수는 B2C 사업부문의 영향력 확대에 좋은 기회가 될 것이다. 마이크로소프트는 기업용 소프트웨어와 클라우드 분야에서 견고한 입지를 유지하고 있지만 B2C 분야에서 큰 활약을 보여주지 못하고 있다.

마이크로소프트가 틱톡을 인수할 경우 유튜브와 인스타그램과 견줄만한 경쟁력을 확보해 SNS 시장의 주요 기업으로 올라설 가능성이 크며 틱톡의 젊은 유저를 서치엔진(Bing), 링크드인, 게임 스트리밍 서비스로 유인할 수 있다는 분석이다.

다만 투자비용 이상의 가치 창출을 위해 미국뿐 아니라 중국 외 국가에서의 서비스 운영권을 확보해야 한다. 이영한 대신증권 연구원은 “최상의 시나리오는 틱톡의 지분 전부를 인수하는 것이다. 전 세계 SNS와 게임 시장은 아시아 지역을 중심으로 성장하고 있어 아시아 지역의 서비스 운영권 없이는 시너지 효과가 미미할 수밖에 없다”며 “만약 인수 금액이 높거나 미국 내 서비스 운영권만 인수할 경우 주력 사업인 클라우드 컴퓨팅 부문에서의 경쟁력이 위축될 리스크가 있다”고 말했다.