|

덕산네오룩스는 1982년 설립된 반도체 및 디스플레이 소재·부품 전문 중견기업인 덕산그룹이 모체입니다. 2015년 덕산하이메탈에서 인적 분할된 덕산네오룩스는 그해 OLED 소재 국산화에 성공한 뒤 지속적인 연구개발과 투자로 세계적 OLED 소재 기업으로 자리매김하고 있습니다.

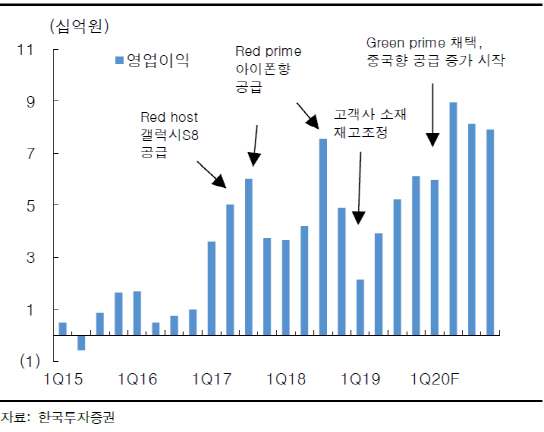

이 회사의 주력 제품은 OLED 소재인 정공수송층(HTL), 레드 발광층(Red Host), 레드 보조층(Red Prime), 그린 보조층(Green Prime) 등입니다. 동종 소재 업체 가운데 가장 다양한 제품군을 국산화했다는 평가를 받고 있습니다. 능동형 유기발광다이오드(AMOLED) 핵심 소재인 정공층은 세계 시장 점유율 1위를 기록하고 있습니다.

|

내년부터 OLED의 보편화가 더욱 빨라지면서 덕산네오룩스의 성장에도 가속도가 붙을 것이란 전망입니다. 김 연구원은 “삼성디스플레이가 QD 패널에 OLED 소재를 사용하고 애플 아이폰은 OLED를 하이엔드 신모델에 전량 적용한다”면서 “폴더블과 5G 스마트폰 시장 개화로 스마트폰 업체들의 OLED 선호 현상이 가속화될 것”으로 분석했습니다.

국내 유일한 OLED 유기 재료 전문업체로서 주가 프리미엄을 누릴 것이란 해석도 나옵니다. 김현수 하나금융투자 연구원은 “유니버셜 디스플레이 등 글로벌 동종 업체들이 높은 멀티플을 적용받고 있는 만큼 덕산네오룩스의 역시 이들과의 밸류에이션 차이를 줄여나갈 것”이라며 “특히 내년 삼성 QD OLED 라인 가동과 중국 플렉서블 OLED 캐파 가동에 따른 매력이 높다”고 진단했습니다.

다만 일각에서는 추가적인 주가 상승과 밸류에이션 확장이 다소 더디게 진행될 가능성도 제기됩니다. 고정우 NH투자증권 연구원은 “현재 주가는 올 하반기와 내년 실적 개선 전망, 삼성 M10로의 소재 공급 이벤트 등을 대부분 반영했다”며 “패널 업체의 소재 재사용과 소재 판가 인하 요구 등은 실적 리스크 요인이 될 수 있다”고 지적했습니다.

![전쟁 거의 끝…트럼프 한 마디에 뉴욕증시 일제히 상승[뉴스새벽배송]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000275t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)