.png)

.png)

|

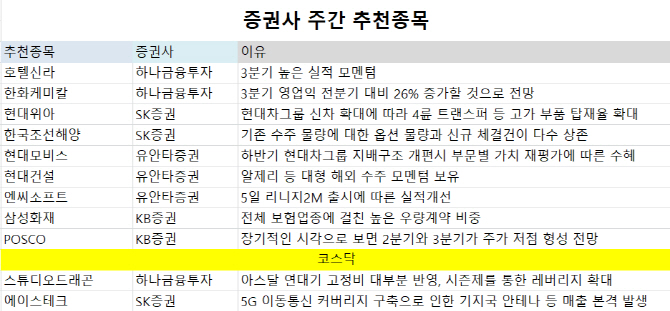

[이데일리 김대웅 기자] 이번 주(16~20일) 증권사들은 3분기 실적 개선이 기대되는 종목들을 대거 추천했다. 대외적 불확실성 해소 국면 속에 실적 모멘텀이 높은 종목들에 대한 저점 매수 전략이 유효하다는 분석이다.

15일 금융투자업계에 따르면 하나금융투자는 지난 주에 이어 이번 주에도 호텔신라(008770)를 추천했다. 7~8월 면세점 매출이 전년동기 대비 20% 이상 성장하는 등 3분기 높은 실적 모멘텀이 예상된다는 이유다. 이 증권사는 한화케미칼(009830)에 대해서도 3분기 영업이익이 전분기 대비 26% 증가할 것으로 전망하며 추천 리스트에 올렸다. 셀·모듈 평균판매단가(ASP) 상승세가 확인되고 있고 태양광 사업이 하반기에 뚜렷한 개선세를 나타낼 것이란 설명이다.

신고가 흐름을 이어가고 있는 엔씨소프트(036570)도 실적 성장 기대 속에 추천종목에 올랐다. 유안타증권은 지난 5일 출시된 리니지2M 효과로 실적 개선이 기대되고 기존 게임인 리니지와 리니지M의 견조한 매출에 따른 실적 안정성도 돋보인다고 평가했다.

KB증권은 삼성화재(000810)에 대해 우량 계약의 비중이 높고 통제범위 내에서 유지되는 장기위험손해율로 올해 실적 안정성 높다고 분석하며 배당성향 확대로부터 기대되는 4% 중반대 예상 배당수익률도 주가 하단 지지해줄 수 있는 긍정적 요인이라고 강조했다.

이 증권사는 POSCO(005490)도 유망 종목으로 꼽으며 장기적인 시각으로 보면 2분기와 3분기가 주가 저점을 형성할 것으로 내다봤다. 내년 원료비용이 올해보다 제한적인 상승이 예상된다는 설명이다.

현대모비스(012330)와 현대건설(000720)도 추천 종목에 올랐다. 유안타증권은 현대모비스에 대해 하반기 현대차그룹 지배구조 개편시 부문별 가치 재평가에 따른 수혜가 예상된다고 밝혔고, 현대건설에 대해서도 알제리 등 대형 해외 수주 모멘텀을 보유하고 있다며 긍정적 주가 흐름을 점쳤다.

SK증권은 현대위아(011210)를 추천하며 현대차그룹 신차 확대에 따라 4륜 트랜스퍼 등 고가 부품의 탑재율이 확대되고 있다고 설명했다. 또 낮은 주가순자산비율(PBR)을 보유하고 있는 상황에서 부품사업의 실적 턴어라운드가 지속될 것으로 내다봤다.

코스닥 종목 가운데는 5G 관련주인 에이스테크(088800)가 추천받았다. 국내 5G 이동통신 커버리지 구축으로 인한 기지국 안테나 등의 매출이 본격 발생하고 있을 뿐더러, 베트남으로 제조 공장 이관이 완료되면서 수익성이 대폭 개선될 것으로 기대된다며 SK증권이 추천했다.

스튜디오드래곤(253450)도 일본과 중국 등이 비중이 낮아 대외 리스크로부터 안전한 상황에서 아스달 연대기의 고정비가 대부분 반영됐고 시즌제를 통한 레버리지 확대가 예상된다며 하나금융투자로부터 추천받았다.

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)