.png)

|

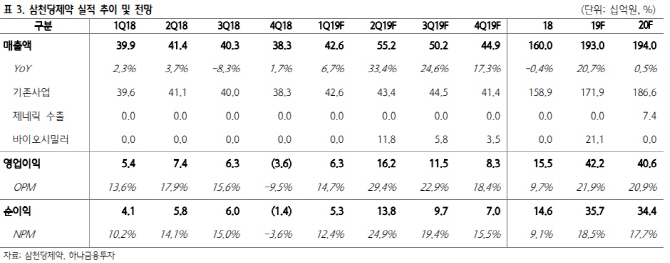

안주원 하나금투 연구원은 “점안제 제네릭 수출계약을 통해 2021년부터 10년간 연평균 매출액 1258억원과 영업이익 952억원을 기록할 것”이라며 “일본 센쥬(SENJU)제약과 황반변성치료제 아일리아의 바이오시밀러(SCD411) 공급계약 체결로 2023년부터 10년간 연평균 약 500억원 이상 추가 수익도 예상된다”고 분석했다.

올해 말 아일리아 바이오시밀러(SCD411)의 임상 1상과 3상이 진행될 예정으로 투자매력도 높은 시점이다.

올해 예상 매출액은 1930억원, 영업이익 422억원으로 전년대비 각각 20.7%, 172.3% 증가할 것으로 추정했다. 기존 점안제 판매사업의 견조한 성장세와 센쥬제약과 SCD411 공급계약 체결에 따른 마일스톤 금액 약 211억원이 반영될 전망이다.

그는 “연내 유럽과 미국 파트너사와 SCD411 공급계약이 체결될 것”이라며 “마일스톤 금액 추가 반영으로 실적이 확대될 수 있다는 점도 긍정적”이라고 설명했다.

목표주가는 기존 점안제 판매사업의 영업가치, 점안제 제네릭 수출계약 가치, 아일리아 바이오시밀러 파이프라인 가치를 합산해 산정했다.

기존사업 영업가치는 올해 예상 세후이익 113억원에 중견 제약사 평균 주가수익비율(PER)인 15배를 적용했다. 안 연구원은 “점안제 제네릭 수출계약 가치는 2021년부터 발생 예정인 연평균 세후이익 762억원의 순현재가치(NPV) 629억원에 타깃 주가수익비율(PER) 15배를 적용했다”며 “아일리아 바이오시밀러 파이프라인 가치는 평가가치(rNPV) 방식을 활용해 약 2045억원으로 추정했다”고 전했다.

![장관까지 나선 '삼성 총파업'…韓 노사관계 골든타임[노동TALK]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600079t.jpg)

![[그해 오늘] 성실했던 우리 선생님이… 살해범이 된 日남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600001t.jpg)

![아이에게 막말하는 전남편, 면접교섭 막을 수 있나요[양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600047t.jpg)

!['광주 고교생 살해', '묻지마' 아닌 계획범죄였다[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600106t.jpg)