|

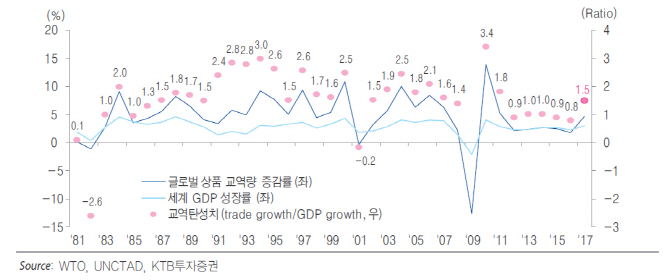

이한준 KTB투자증권 연구원은 23일 “뉴노멀로 여겨졌던 오랜 교역 침체기를 깨고 작년 글로벌 교역탄성치는 1.5배수를 기록했다”며 “올해 들어서도 육·해·공 화물 운송 수요 강세가 지속되고 있다”고 분석했다.

경기 상승국면에 나타나는 교역량 증가의 수혜는 항공사들에게 가장 많이 돌아가고 있다며 단가와 물량이 동반 개선되는 전성기를 맞이했다고 평가했다. 그는 “이커머스 확대와 글로벌 유통 공급망 물류 흐름이 빨라지는 것이 구조적인 항공화물 증가로 이어지고 있다”며 “더딘 항공기 인도와 주요 화물 허브 공항의 슬롯 부족, 지상조업 능력 부족 문제로 현재 초과수요 상황은 계속될 것”이라고 예상했다.

컨테이너해운 물량도 증가세이지만 항공대비 속도가 느릴 전망이다. 그는 “그동안 지연됐던 초대형선 인도와 발주가 재개됐다”면서도 “한국 정부의 선박 발주 지원은 공급 측면에서 부정적인 영향을 줄 것이고 컨테이너 운임 상승 속도도 기대에 미치지 못할 것”이라고 예상했다.

택배업은 이커머스 확산 수혜를 받고 있지만 소형택배 비중 상승에 따른 평균단가 하락이 부담이다. 그는 “평균단가 하락을 막기 위해서는 화주와 단가 인상에 나서야 한다”며 “최저임금인상으로 택배업체 실적이 타격을 받는 올해 단가 인상이 가능할 지 지켜볼 필요가 있다”고 조언했다.

최선호주 대한항공은 항공화물 호황과 지정학 리스크 완화에 따른 여객 증가가 기대 요소다. 아시아나항공(020560)도 같은 업황이지만 높은 중국 노선 노출도와 자본 확충 등으로 상승폭은 제한적일 전망이다.

이 연구원은 “현대상선(011200)은 현재 투자 가능한 유일한 원양 컨테이너해운사로 운임은 천천히 우상향하겠지만 단위비용 열위로 올해 흑자전환은 어려울 것”이라며 “CJ대한통운(000120)은 올해 역대급 최저임금 인상의 영향을 피해갈 수 없을 것”이라고 판단했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)