|

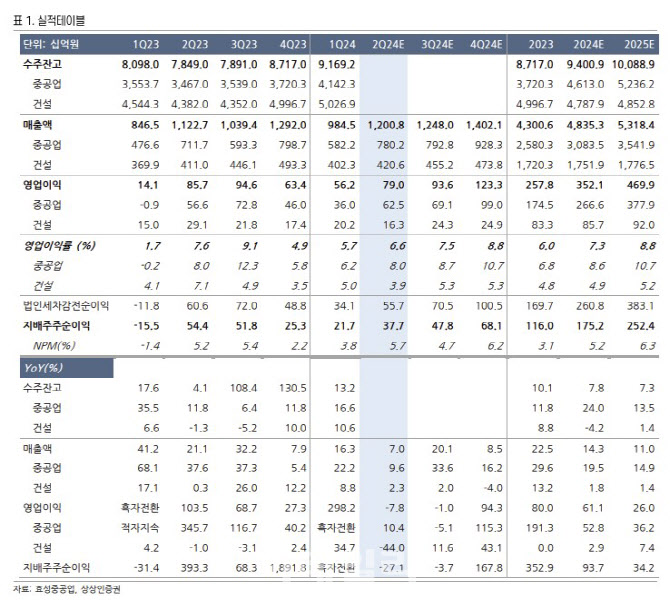

중공업 부문 매출액은 전년 대비 9.6% 증가한 7802억원, 영업이익은 10.4% 늘어난 625억원을 기록할 것으로 전망했다. 홍해 항로 이슈와 에티오피아 전력망 PJT에서 진행 매출 인식 둔화로 부정적 영향을 끼쳤다는 분석이다. 그럼에도 높은 고압기기 수익성과 이연된 매출이 반영되면서 전년 대비 성장세가 이어질 것으로 봤다.

건설 부문 매출액은 전년 대비 2.3% 증가한 4206억원, 영업이익은 44% 감소한 163억원을 추정했다. 원가 상승 압력이 부정적인 영향을 미쳤으나, 증액 협상을 통해 연간 영향은 제한적일 것으로 평가했다.

하반기는 2분기 이연 매출이 반영되면서 전분기보다 실적 증가세가 두드러지고, 장기 성장 흐름은 지속할 것으로 봤다. 김 연구원은 또 “변압기 생산능력(CAPA) 확장을 통한 고압기기 믹스(Mix) 증가와 하반기 유럽 변압기 수급 불균형 부각이 전망됨에 따라 중공업 부문의 장기 성장성은 확실할 것으로 예상된다”고 말했다.