.png)

|

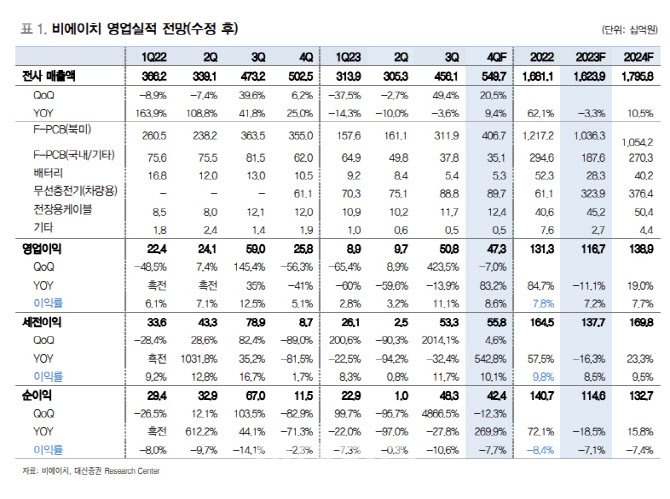

대신증권은 비에이치의 4분기 영업익이 전년동기대비 83.2% 증가한 473억원으로 이전 추정대비 9.8% 상향할 것으로 예상했다. 4분기 매출액은 전년비 9.0% 늘어난 5497억원이다. 애플의 최상위 모델(프로맥스) 판매 호조 및 BH EVS(차량용 무선충전기)의 영업이익 흑자기조로 4Q 영업이익률은 8.6%로 내다봤다.

박 연구원은 “애플향 R/F PCB 공급이 종전 추정을 상회하고 삼성디스플레이의 아이폰향 공급 물량이 예상대비 증가한 것으로 추정되기 때문”이라며 “성수기 시점에서 가동률 확대와 BH EVS(차량용 무선충전기)의 흑자기조가 유지되면서 종전대비 영업이익률을 0.7%포인트 상향하고 4분기 매출은 분기 기준으로 최대가 예상된다”고 말했다.

대신증권은 비에이치의 내년 전체 매출과 영업이익이 각각 전년비 10.5%, 19.5% 성장하여 최대 실적을 달성할 것으로 전망했다.

박 연구원은 “내년도 투자 포인트는 애플의 아이패드향 경성PCB(HDI)를 신규 공급, 상반기의 비수기를 일부 상쇄 가능하다는 것과 내년 아이폰16 시리즈의 전체 크기가 일부 확대되면 추가적인 평균공급단가(ASP) 상승도 예상된다는 것”이라며 “BH EVS 및 전장용 케이블 등 전장향 매출 비중이 24%로 추정되는가운데 휴대폰 중심에서 벗어난 포트폴리오의 다변화 측면에서 긍정적으로 평가할 수 있다”고 진단했다.

![‘개과천선' 서인영 사는 남양주 대단지 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)