|

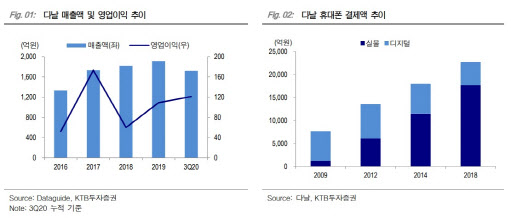

실제로 이러한 코로나19 수혜 덕에 다날은 지난해 3분기까지 누적 매출액 1717억원, 영업이익 121억원을 기록했다. 이는 전년 동기 대비 각각 20.5%, 5.2% 늘어난 수치다.

특히 다양한 결제대행 서비스 중 휴대폰 결제를 주목할 만하다는 평가다. 김재윤 KTB투자증권 연구원은 “휴대폰 결제는 카드 및 간편결제 사용이 어려운 계층의 대안이 되고 있다”며 “‘쿠팡’과 ‘배달의 민족’ 등에서 결재액이 가파르게 늘어나고 있는 추세”라고 설명했다.

현재 다날은 쿠팡 내 휴대폰 PG 점유율 1위를 유지하고 있다. 김 연구원은 “올해는 쿠팡과의 협의로 쿠팡 내 점유율이 기존 50% 수준에서 60% 이상으로 확대됐다”며 “쿠팡 자체 거래대금의 증가와 더불어 쿠팡 내 점유율 확대 효과가 동시에 반영될 것”이라고 전망했다.

여기에 쿠팡이 미국 뉴욕 증시 상장을 앞둔 것도 호재인 셈이다. 김 연구원은 “쿠팡의 미국 상장으로 성장성에 대한 기대가 높아진 만큼, 쿠팡 성장에 따른 수혜를 중첩해 받을 수 있는 다날에 대한 기대감도 크다”고 짚었다.

이와 더불어 회사는 암호화폐 사업에서도 빠른 성장세를 보여주고 있다. 자회사 ‘페이코인’을 통해 가맹점에서 결제가 가능한 암호화폐인 ‘페이코인(PCI)’을 발행하고 있으며, 현재 약 6만개의 가맹점을 확보했다. 김 연구원은 “비트코인에 대한 테슬라의 투자, 암호화폐를 통한 실생활 결제 등을 고려하면 다날의 ‘결제 플랫폼’ 가치는 점차 높아질 것”이라고 전망했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)