LG화학은 14일 전자공시를 통해 전지사업부의 물적분할 배경과 비전, 주주가치 재고를 위한 배당정책을 발표했다. 배당성향은 당기순이익(LG화학·LG에너지솔루션 합산) 기준 30% 이상을 지향하며 향후 3 년간(2020년~2022 년) 1주당 최소 1 만원 이상의 현금배당을 추진해 2018년 6000원을 상회 계획(2020~2022년 예상 주당배당금 1만원)이다.

LG화학은 이같은 내용을 담은 주주서한에서는 전지사업의 분할에 대한 당위성과 산업전망 등 을 발표했다. LG 화학이 추정하는 오는 2024년 전지산업 시장 규모는 최소 140조원 이상이며 이는 현재 대비 약 3 배 규모다. 또 2023년 설비용량 계획을 260GWh 이상(기존 230GWh)으로 상향했다. 이를 위해 △독립법인을 활용하여 대규모 그린본드(Green bond) 발행 △설비투자 확대 △경쟁사들과의 초(超)격차 등 글로벌 1위 유지 전략을 다시 한번 확인했다.

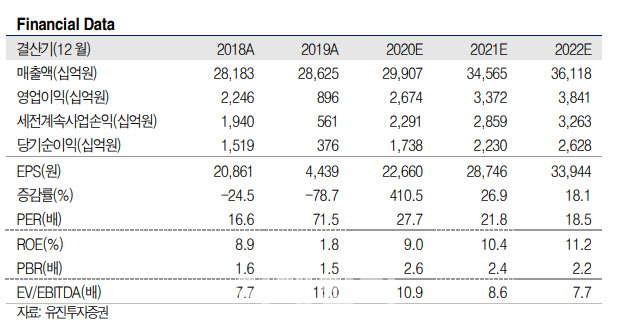

황성현 유진투자증권 연구원은 “주주가치 제고와 독립법인을 활용한 다양한 사업전략 가능성을 긍정적으로 평가한다”면서도 “물적분할 결정과 코나(KONA) EV 화재 발생에 대한 우려로 3분기 실적 서프라이즈에도 불구하고 LG화학의 주가는 부진한 상황”이라고 지적했다. 그러나 그는 “기업공개, 프리(Pre) IPO, SI 등 자금조달 방안은 여전히 결정된 것이 없고, 전기차 시장의 본격적인 개화를 앞둔 상황에서 이번 분할은 적절한 시점에 이루어졌다”며 “경쟁사들과의 초격차 전략을 위해 완성차와의 협업이 불가피하다는 점에서도 독립법인이 더 유리하다고 판단한다”고 평가했다.

황 연구원은 “최근 많은 노이즈에도 불구하고 주주가치 제고와 실적 개선 추세를 감안해 투자의견과 목표주가를 유지한다”고 말했다.

|

![명절에 종교 이유로 시댁 가지 않는 아내, 이혼사유일까요?[양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021800201t.jpg)