|

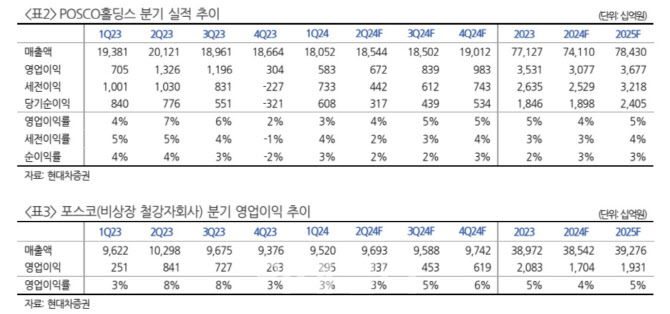

자회사인 포스코의 2분기 영업이익은 3370억원으로 전년 대비 60% 감소, 전분기 대비 14% 증가할 것으로 예상했다.

2분기 철강 부문 판가 및 원가 스프레드는 전분기 대비 소폭 증가하고, 철강 외 자회사 실적도 전분기 수준으로 예상됨에 따라 이익은 완만히 증가할 것이란 분석이다.

중국을 포함한 주요 지역의 철강 업황은 현재 수준에서 더 악화하지 않을 것으로 관측했다. 전 세계 수요와 생산의 약 절반을 차지하는 중국 열연가격은 t(톤)당 500달러에서 등락을 시현 중인 가운데, 중국 철강업체들의 수익성이 이미 부진하고 감산을 시행 중이어서 가격이 하락할 여지는 제한적이라고 판단했다.

중국의 경기부양 정책을 바탕으로 철강 수요는 연말로 갈수록 완만하게 개선될 것으로 봤다. 박 연구원은 “중국의 철강 수요가 회복돼야 가격 반등이 추세적일 수 있는데 현재 인프라, 제조업향 철강 수요는 상대적으로 양호하나 최대 수요처인 부동산향 철강 수요는 부진한 상황”이라며 “하지만 중국 정부가 선납금 인하에 이어 올해 5월 주택담보인정비율(LTV) 상향의 부동산 경기 부양책을 발표한 바 있다”고 설명했다.

주가도 저평가 구간에 접어들었다는 판단이다. 박 연구원은 “현재 주가는 부진한 철강 업황이 충분히 반영됐으나 리튬 사업부에 대한 가치는 반영돼 있지 않다”며 “아시아 피어(Peer)와 비교해서 밸류에이션 매력이 있다고 판단된다”고 밝혔다.