.png)

|

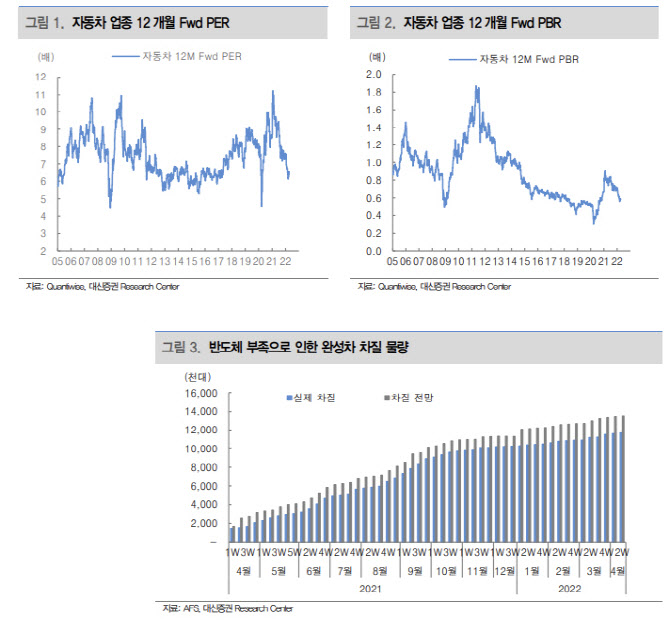

김귀연 대신증권 연구원은 “올 하반기에서 2023년 생산 정상화를 가정하면, 높은 차량가격, 견조한 완성차 수요에 기반해 주가와 실적 모멘텀이 있을 것으로 예상한다”며 “자동차 업종 주가는 절대주가, 밸류에이션, 수급 측면에서 모두 저점을 다졌고, 코스피 내 비중이 5%대 초반까지 하락해 이제 투자 시점을 고려해야 하는 시점”이라고 말했다.

그는 생산차질 반대급부로 2020년~2021년 차량 가격 상승세가 이어졌고 이후 이익 둔화 우려가 제기된 점을 짚었다. 다만 완성차 가격 상승은 가동률과 연동된 변수라는 점에서 이익 훼손, 단기 하락 가능성 제한적이라고 판단했다. 최근 현대차·기아 재고 1개월 미만으로 하락, 국내 백오더 10개월치 보유한 점을 고려하면 우호적인 가격 환경은 상당기간 유지될 것으로 전망했다.

아울러 현재 누적된 글로벌 대기 수요는 1500만대로 추정했다. 이는 2019년 판매량 대비 16.9% 증가한 수준이다. 반도체로 인한 완성차 생산차질 규모는 1171만대 규모로 예상했다. 재고 소진 확대로 글로벌 시장에서 200만대 이상의 재고 수요가 누적된 것으로 추정했다.

이에 따라 올 상반기엔 △원자재·운임 비용 상승에 대한 가격 전가가 용이하고 △올 1분와 상반기 하락폭이 제한적이며 △밸류에이션 부담이 낮은 자동차 업종 종목으로 비중확대 전략이 유효하다고 봤다. 해당 조건에 부합하는 선호주는 기아(000270)(탑픽), 만도(차선호), 현대차(005380), 현대모비스(012330), 한온시스템(018880)·한국타이어 순으로 꼽았다.

김 연구원은 “올 하반기 업종 가동률 회복 지속되며 완성차·부품사 동반 실적 개선을 전망한다”며 “판매 정상화 따른 전동화·자율주행 밸류에이션 모멘텀에 대한 시장 관심이 확대될 것으로 본다”고 전했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)