일본 서비스 확장 등으로 올해 이익 추정치 9% 상향

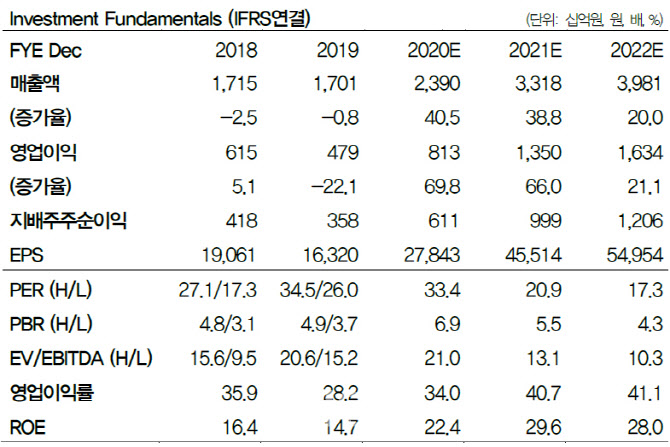

| | 자료: DB금융투자 |

|

[이데일리TV 이지혜 기자] DB금융투자는 8일

엔씨소프트(036570)에 대해 올해 뚜렷한 실적 개선이 기대돼 상승 여력이 충분하다며 목표주가를 130만원으로 상향했다.

황현준 DB금융투자 연구원은 “작년 4분기 영업이익은 1469억원으로 전분기 대비 32% 감소해 컨센서스를 하회할 것으로 예상한다”며 ”이는 리니지M의 작년 3분기 높은 기저로 매출이 감소하고, 연말 특별 격려금과 업데이트·사전예약 마케팅 비용 등의 일회성 비용이 반영된 결과“라고 분석했다.

DB금융투자는 엔씨소프트에 대해 올해 1분기 엔씨 판권(IP)이 유의미한 성과를 거둔 대만·일본에서의 리니지2M 직접 서비스가 시작돼 실적 기여 가능성이 높다는 판단이다. 특히 1분기 내 블래이드앤소울2와 사전예약자수 300만명을 넘은 트릭스터M 출시를 앞둔 상황이라 기대감이 한층 부각될 예정이다.

황 연구원은 ”1분기 주요 이벤트들이 집중되고 2분기부터 관련 성과가 반영되면서 올해 이익 추정치를 9% 상향한다“며 ”최근 한 달간 약 17% 상승했으나 여전히 추가 상승이 가능하다“고 설명했다.

| | 트릭스터M 공식홈페이지 캡쳐 |

|

.png)

.png)