|

인선이엔티는 지난달 15일 파주비앤알과 영흥산업환경을 각각 230억원, 530억원에 인수·합병했다고 공시한 바 있다. 해당 인수 자금에는 아이에스동서로부터 제3자배정 유상증자로 수혈받은 700억원이 쓰였다. 신주 발행가는 8677원으로 기발행 주식수 대비 21%인 806만7305주를 유상증자했다. 해당 신주는 지난달 29일 추가 상장됐다.

아이에스동서는 인선이엔티를 이미 지난해 5월 1000억원에 지분 23.83%(877만1668주)를 양수, 최대주주에 올랐다. 당시 1주당 가액은 1만1400원이었다. 여기에 올해 유상증자를 통해 건설폐기물 업체를 지속적으로 사들이며 시장 점유율 확대에 나선 것으로 보인다.

이번 영흥산업환경 인수로 회사는 건설폐기물 매립, 처리에 이어 소각까지 가능할 전망이다. 영흥산업환경은 지정폐기물도 처리를 하는데 지정폐기물은 유해성을 띄는 폐기물을, 건설폐기물은 건설활동에서 나오는 폐기물을 의미한다. 영흥산업환경이 처리하는 폐기물은 기타폐유기용제, 폐흡수제 등이며 시설용량은 1일당 72톤이다.

성숙기 산업으로 분류되는 건설업에서 폐기물 관련 사업이 더해지면 기업가치 재평가가 가능하다는 장점 역시 부각된다.

신서정 SK증권 연구원은 “건설업에 환경부문에 속하는 폐기물 산업이 더해지면 멀티플 리레이팅이 가능하다”며 “최대주주 아이에스동서의 경우 올해 E&F 프라이빗에쿼티(PE)와 컨소시엄을 구성해 코엔텍과 새한환경 지분을 인수하는 등 환경산업에 대한 시장점유율(M/S)의 꾸준한 상승이 기대된다”고 진단했다.

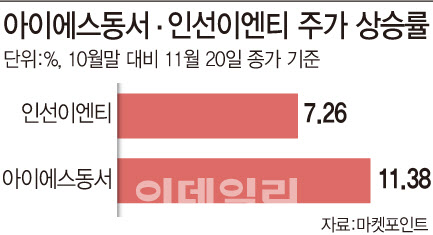

한편 금융정보분석업체 에프앤가이드에 따르면 아이에스동서의 올해 영업이익 컨센서스는 1924억원으로 같은 기간 190.7% 증가할 전망이며 추정 기관수는 7곳이다. 종목 주가수익비율(PER)은 19.62로 업종 PER 26.32 대비 낮다. 인선이엔티의 올해 영업이익 컨센서스는 전년대비 63.2% 증가한 483억원이다. 단, 추정 기관수는 2곳이다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)