.png)

|

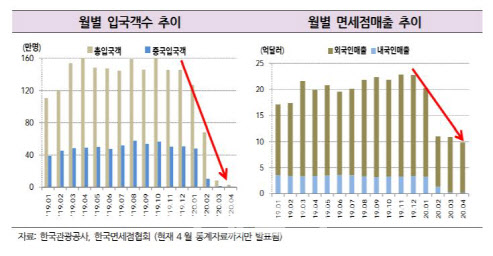

△호텔신라(008770)·호텔롯데= 한국기업평가는 호텔신라(008770)의 무보증사채 신용등급(AA) ‘부정적검토↓’(Negative Review) 대상에서 해제하고 등급전망을 ‘부정적’(Negative)으로 부여. 한기평은 호텔롯데의 무보증사채 신용등급(AA)도 부정적검토 대상에서 해제하고 등급전망을 ‘부정적’으로 부여. 코로나19 지속으로 주력사업의 영업환경 저하가 장기화하고 있고, 대규모 영업적자 발생 등으로 수익기반이 약화됐다는 이유. 코로나19가 본격화된 4월에는 입국객이 2만9000명으로 전년 동월(163만5000명) 대비 98% 감소했으며, 중국인 입국객도 전년 동월(49만명) 대비 99% 감소. 출국객도 전년 동월(225만명) 대비 99% 감소한 3만1000명에 그쳐. 출입국자수 급감으로 4월 국내 면세점 매출(9억9000만달러)은 전년 동월의 절반 수준으로 감소한 상태. 호텔 객실 가동률도 전년동기 대비 30~40% 수준에 머물고 있음. 코로나19 영향으로 호텔신라의 올해 1분기 연결 매출액은 9437억원으로 전년 동기 대비 29.7% 감소하고 668억원의 영업적자를 기록. 호텔롯데도 연결 기준 1분기 매출액 1조874억원으로 전년 동기 대비 34.6% 줄고 791억원의 영업적자를 냄. 호텔신라와 호텔롯데는 차입금 증가 추세도 지속. 호텔신라는 2018년까지 투자 규모 축소 및 영업현금창출 등에 기반한 차입금 감소 추세가 지속됐으나, 2019년에는 리스회계기준 변경에 따른 리스부채(7930억원) 계상으로 전반적인 차입규모가 크게 증가. 2020년 들어서도 코로나19 영향에 따른 실적 악화로 거액의 잉여현금흐름(FCF) 적자가 발생하면서 1분기 말 연결 기준 순차입금(1조5600억원)이 전년 말 대비 약 5400억원 증가. 호텔롯데는 대규모 투자의 상당 부분을 외부조달에 의존하면서 연결 기준 순차입금(리스부채 제외)이 2016년 말 약 3조8000억원에서 2019년 말 약 4조8000억원으로 증가. 2019년에는 리스회계기준(IFRS 1116호) 변경 영향으로 약 1조7000억원의 리스부채도 추가적으로 계상. 올해 들어서도 현금창출력이 축소되면서 1분기 말 연결 기준 순차입금(7조2000억원)이 전년 말 대비 약 7000억원 증가.

△녹십자(006280)= 한국기업평가는 녹십자(006280)의 무보증사채 신용등급을 ‘AA-’에서 ‘A+’로 한 단계 하향. 등급 전망은 ‘부정적’에서 ‘안정적’으로 변경. 2018년 이후 수익성 저하, 운전자본 부담과 자본적 지출 등으로 차입부담 확대, 계열 재무부담에 대한 모니터링이 필요하다고 분석. 2018년 매출원가율 상승은 백신제제 부문에서 중남미 백신 수출물량 감소와 단가하락 및 재고자산 폐기, 혈액제제 붐누에서의 오창 PD2관 가동 개시에 따른 고정비 부담 증가가 주요인. 2019년이후 단가가 높은 4가 인플루엔자백신 수출 확대 등으로 매출원가율은 하락한 반면 일반 의약품에 대한 광고비와 건강기능식품 홈쇼핑 진출에 따른 지급 수수료 증가에 따라 판관비율이 크게 상승. 2015년말 194억원에 불과하던 연결기준 순차입금은 3월말 4095억원까지 증가. 2015년까지 자본적지출 대부분을 자체창출현금, 유상증자, 투자자산 매각으로 조달하다 2016년부터 혈장재고 및 매출확대에 따른 매출채권 증가로 운전자본 부담이 가중된 가운데 오창공장 PD2관 신축 등으로 외부차입에 의존한 결과. 2015년말까지 1000억원 내외로 유지되던 녹십자홀딩스의 연결기준 순차입금은 녹십자의 운전자본투자, 시설투자, GCBT의 캐나다 혈액제제공장 건설 등에 따라 2020년 3월말 7154억원으로 크게 증가. EBITDA대비 순차입금은 2015년 0.7배에서 지난해 7.3배로 큰 폭 상승. 캐나다 혈액제제 공장은 2017년 10월 준공됐으나 감독당국 인허가 등으로 본격 가동이 지연되면서 비용 발생이 지속되고 있는 가운데 유비케어(032620) 지분투자 등으로 차입부담이 증가하고 있어 계열 전반의 재무위험에 대한 모니터링이 필요하다고 분석. 한기평은 녹십자홀딩스의 연결기준 EBTIDA대비 순차입금이 3.5배이하인 상태가 지속될 경우 녹십자의 신용등급 상향을 검토할 수 있으며, 반대로 이 지표가 7.0배를 초과할 경우 등급 하향을 검토할 수 있다고 판단.

△한화호텔앤드리조트= 한국기업평가는 한화호텔앤드리조트의 무보증사채 신용등급을 ‘BBB+’로 유지하고, 등급 전망을 기존의 ‘안정적(Stable)’에서 ‘부정적(Negative)’으로 하향. 대규모 당기순손실 발생과 차입금 증가로 재무안정성이 저하됐고, 신종 코로나바이러스 감염증(코로나19) 영향으로 실적 회복이 불투명하다는 이유. 한화호텔앤드리조트는 2019년 자산평가손실, 유형자산 폐기손실 등 영업외비용이 확대됐으며, 매년 발생하던 회원권보증금 상각비용 및 차입금 이자비용 약 400억원이 더해지면서 연결 기준 1524억원의 당기순손실이 발생. 또 프리미엄 리조트 사업을 위한 선투자, 연결대상 자회사의 차입금 및 리스부채 가세 등으로 연결기준 차입금이 증가해 부채비율이 2018년 말 267%에서 2019년 말 383%로 크게 상승. 올해 3월 기준으로는 부채비율이 397% 수준. 올해 1분기에는 식자재유통·단체급식 사업 매각대금 유입(1000억원)에도 불구하고 코로나19로 인한 영업실적 저하, 일본 니세코 리조트 개발을 위한 지분투자 등으로 한화호텔앤드리조트 재무안정성 지표가 추가로 저하. 코로나19 영향으로 실적 회복도 불투명. 올해 코로나19로 인한 사업환경 저하로 한화호텔앤드리조트 국내외 사업장의 가동률이 크게 저하. 5월 이후 점진적인 가동률 회복에도 연간 기준 영업이익 창출이 어려울 것으로 전망.