|

그는 “다만 치료 수요는 소멸되기보다 이연될 가능성이 높다는 점과 장기적인 관점에서 임플란트 산업의 성장성 및 국내선도 업체들의 신흥 시장 지배력에는 변화가 없다는 점에 주목할 필요가 있다”고 강조했다.

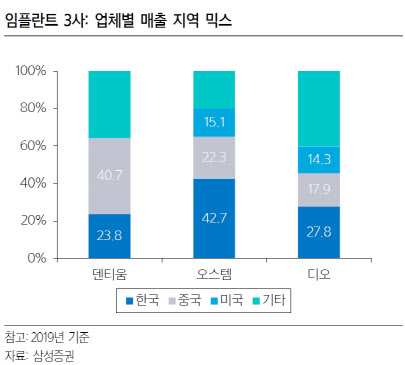

임플란트 매출 정상화는 신규 확진자 수가 줄어든 한국 및 중국 지역이 선행했고, 감염 확산세에 있는 미국, 유럽 지역이 후행할 전망이다. 우한 지역을 제외한 중국 내 치과는 3월부터 영업을 재개 중이다. 하지만 대면 영업은 여전히 제한적이다. 이에 따라 한국과 중국지역은 올 2분기 중 점진적 영업 정상화가 기대된다는 분석이 나온다.

김 연구원은 “올 하반기 발생할 이연 수요로 3사의 한국 및 중국 매출은 연중 상저하고의 흐름을 보일 것”이라며 “상반기 덴티움, 오스템임플란트, 디오의 매출은 전년 대비 각각 11.5%, 8.0%, 15.3% 감소할 것”이라고 내다봤다.

이어 “다만 한·중 매출 비중이 높은 덴티움과 오스템임플란트는 하반기 의미있는 이연 수요가 기대된다”며 “반면 디오는 상대적으로 부족한 한·중 시장 지배력과 미국 및 유럽시장 확장 지연으로 외형성장 둔화가 불가피할 것”이라고 덧붙였다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)