.png)

.png)

|

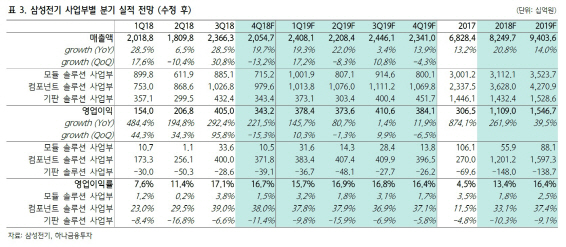

김록호 하나금융투자 연구원은 “삼성전기의 4분기 매출액은 전분기대비 13% 감소한 2조547억원, 영업이익은 15% 줄어든 3432억원으로 영업이익 기준시장예상치(3784억원)를 하회할 전망”이라며 “11~12월 물량이 급감하며 예상보다 컴포넌트솔루션 부문 매출액이 부진할 것”이라고 내다봤다. 중국 스마트폰 업체들의 재고조정폭이 예년보다 큰 것으로 추정되며, 국내 고객사에 대한 플래그십 실적 반영도 이번 분기에는 미미할 것으로 예상했다.

MLCC 수요 감소분을 반영해 내년 컴포넌트솔루션 부문의 매출액과 영업이익 추정치를 기존대비 각각 11% 하향 조정했다. 김 연구원은 “중국을 중심으로 글로벌 스마트폰 수요 둔화를 반영해 MLCC 물량 추정치를 하향 조정한다”며 “가격에 대한 우려도 상존하지만, 고사양 제품의 공급부족은 지속될 가능성이 높다”고 판단했다.

이어 그는 “MLCC 수요에 대한 우려가 실적 수정에 반영되면서 선제적으로 주가가 하락했다”며 “현재 주가는 내년 기준 주가순자산비율(PBR) 밴드 평균인 1.83배를 하회하고 있어 주가 하락을 방어할 수 있다”고 덧붙였다.

![[속보]유가 급등에 뉴욕증시 ‘숨고르기'…텍사스 인스트루먼트 19%↑](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042400055t.jpg)