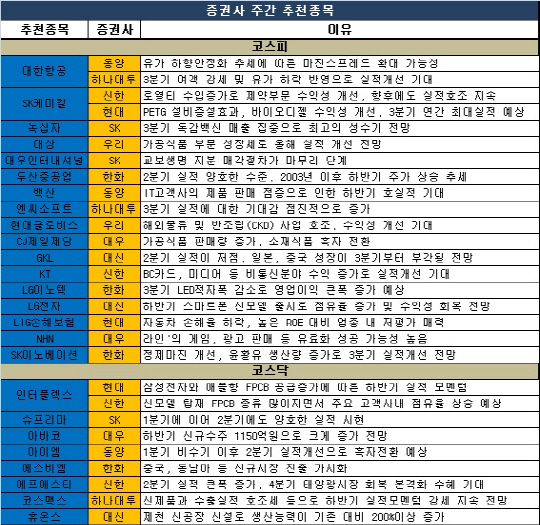

대한항공, 여객 강세·유가 하락 호재

대한항공(003490)은 최근 여객 수요가 증가하는 반면, 유가 하락 추세가 이어지면서 향후 실적 개선에 대한 기대감이 커졌다. 하나대투증권과 동양증권이 모두 추천했다.

하나대투증권은 “2분기 여객 실적 호조 흐름세 지속되고 있고, 3분기 여객 강세와 유가 하락 반영됨에 따라 실적 개선이 기대된다”며 “부진했던 장거리 노선 여객이 크게 증가했고, 유가 하락에 따른 수혜도 크다”고 분석했다. 동양증권은 “유가 하향안정화 추세에 따라 마진스프레드가 확대될 가능성이 높고, 지난해 여객기 신규 보충으로 성수기 여객수요 대응하고 있다”고 설명했다.

SK케미칼(006120)도 두 곳의 증권사로부터 추천을 받았다. 신한금융투자는 “약가 인하에도 로얄티 수입증가로 제약부문의 수익성이 개선되고 있다”며 “하반기 생명과학 사업의 성과도 기대된다”고 밝혔다. 현대증권은 “친환경 고기능성 소재(PETG) 설비증설 효과와 바이오디젤 수익성 개선으로 인해 3분기 연간 최대 실적을 기록할 것”이라고 전망했다.

LG전자(066570)와 LG이노텍도 하반기 스마트폰 신모델 출시로 수익성을 회복할 전망이며, KT(030200)와 엔씨소프트(036570)도 향후 실적에 대한 기대감이 높아졌다.

녹십자(006280)는 3분기 독감백신 매출이 집중되면서 최고의 성수기를 기록할 것으로 예상됐고, 대상(001680)과 백산(035150), 현대글로비스(086280), SK이노베이션(096770)도 각각 실적 개선주로 꼽혔다.

코스닥도 실적 모멘텀이 관건

신한금융투자와 현대증권의 추천을 받은 인터플렉스(051370)는 갤럭시S3와 아이폰5, 아이패드 미니 등 신제품 출시의 영향으로 하반기 실적 모멘텀에 대한 기대감을 높였다.

에프에스티(036810)는 태양광시장 부진에도 신규고객 확보를 통해 2분기 실적이 전분기보다 크게 증가할 전망이며, 4분기부터 시장 회복이 본격화되면 더 큰 수혜가 예상됐다. 코스맥스(044820)와 슈프리마(094840)도 양호한 실적을 전망 속에 주목을 받았다.

|

▶ 관련기사 ◀

☞상장사 '실적 부진' 걷히지 않는 '그늘'

☞[포토]대한항공, 노사공동 대학 입시 설명회 개최

☞[주간추천주]하나대투증권

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)