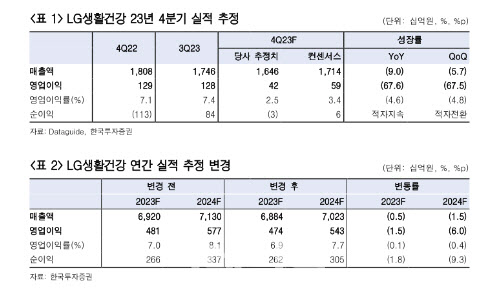

.png)

김명주 한국투자증권 연구원은 9일 보고서에서 “지난해 4분기 실적 부진과 우려보다도 더디게 나타나는 화장품 리브랜딩 성과 등을 고려했을 때, LG생활건강의 유의미한 주가 회복은 어렵다고 판단한다”며 이같이 밝혔다. 아울러 밸류에이션을 높일 수 있는 요인이 확인될 때까지 보수적인 관점을 유지해야 한다고 지적했다.

|

LG생활건강은 작년 하반기부터 중국을 중심으로 브랜드 리뉴얼을 위한 공격적인 마케팅을 펼치고 있다. 동시에 4분기부터는 중국에서 숨과 오휘의 오프라인 매장(9월 말 기준 64개) 철수를 진행하고 있기 때문에, 관련된 비용이 발생한다.

한국투자증권은 LG생활건강의 4분기 화장품 부문은 전년비 적자전환한 영업손 81억원을 기록할 것으로 예상했다. 2023년 1분기부터 생활용품 사업부가 부담하는 전사 공통비가 전년 대비 증가했기 때문에, 1~3분기에 이어 4분기에도 사업부의 영업이익 감익은 불가피하다. 음료 부문은 원부자재 가격 부담이 완화되면서, 영업이익이 전년비 11.4% 늘어난 343억원으로 무난할 것으로 예상된다.

김 연구원은 “LG생활건강은 현재 화장품 사업부의 가치를 높이기 위하여 브랜드 리뉴얼 및 재정비를 진행 중”이라며 “화장품 사업부에서 중국향 매출 비중이 추정치 기준 46.5%로 높기 때문에, LG생활건강의 화장품 리뉴얼은 중국 내에서 더 후 중심으로 이루어지고 있다”고 진단했다.

이어 “현재 중국의 더딘 경기 회복으로, 중국 소비자의 화장품에 대한 가격 민감도는 크게 높아져 있다는 판단이며 럭셔리 제품인 더 후의 리뉴얼 성과를 단기간에 확인하기는 어려울 전망”이라 내다봤다.