|

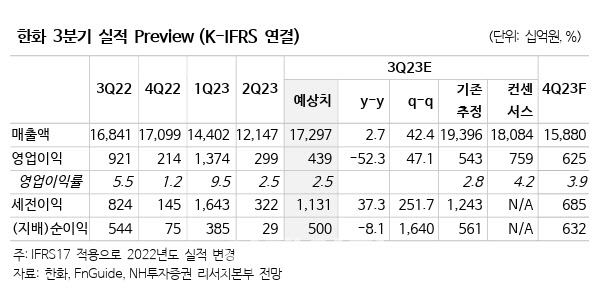

한화의 3분기 연결 매출액과 영업이익은 각각 17조2972억원, 4395억원으로 추정했다. 지난해 같은 기간보다 매출액은 3% 늘어나지만, 영업이익은 52% 감소한 수준이다.

IFRS17 적용에 따른 보험계열사 실적 변동성 확대와 한화솔루션태양광 모듈도 부진이 지속된 탓이다.

별도 영업이익은 441억원으로 23% 감소하는 것으로 추정했다. 건설부문 지급수수료와 외주비 증가 영향이 지속된 탓이다.

그는 “태양광 업황 부진에도 이차전지 관련 매출 증가, 글로벌 부문에서는 에너지가격 상승 효과 등으로 전분기 대비 개선될 것”이라고 설명했다.

한화는 자체 사업으로 친환경 및 고부가 신사업을 본격 추진한다는 계획이다. 글로벌 부문은 암모니아, 수소 등 친환경 에너지원, 소재와이차전지소재, 반도체 소재 등 IT소재를, 모멘텀부문은 태양광, 이차전지 등 친환경 에너지 공정 장비를 강화할 계획이다.

그는 “모멘텀 부문은 협동로봇 및 모바일(자동운반 차량, 자율이동 로봇) 사업분할로 한화로보틱스 설립에 이어, 한화정밀기계 인수 계획 철회, 반도체 전공정 사업 양도 등 태양광과 이차전지 사업에 역량을 집중하고 있다”고 전했다.

김 연구원은 목표주가 하향 배경에 대해 “상장 자회사 주가 변동, 자체 사업 실적 전망 하향 조정 등을 반영한 것”이라고 말했다.