|

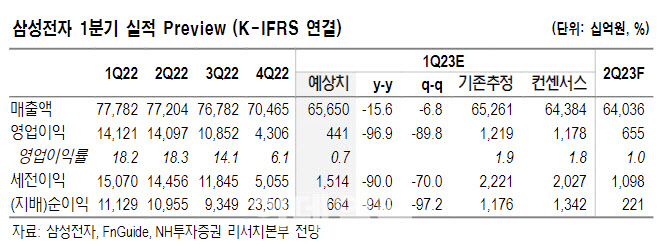

다만 1분기 실적은 부진할 전망이다. 도 연구원은 “1분기 매출액은 전 분기보다 7% 줄어든 65조6000억원, 영업이익은 같은 기간 90% 감소한 4400억원 수준일 것”이라며 “특히 반도체 부분에서 전 분기 대비 적자로 전환하며 4조2900억원의 손실을 낼 것”이라고 봤다.

그는 “IT 디바이스 수요 부진 및 데이터센터 투자 감소 지속. 업황 둔화에도 불구하고 삼성전자는 투자 축소 및 감산 규모는 상대적으로 보수적”이라며 “업계 최고 생산능력(Capa) 및 공정 경쟁력에도 불구하고 이익 둔화폭이 경쟁사를 상회할 것”이라고 지적했다.

또 파운드리 사업부 역시 1분기 적자 전환한 것으로 추정된다. 그는 “모바일경험(MX) 사업부 이익은 업황 대비 호조세를 보일 것”이라며 “갤럭시S23 출하가 1100만대를 기록한 것으로 파악된다”고 설명했다.

그는 “실적 부진은 2분기에도 지속할 것”이라며 “메모리 가격 하락세가 지속하기 때문”이라고 평가했다.

다만 하락폭은 디램(DRAM) -1%, 낸드(NAND) -2%로 개선될 전망이다. 그는 2분기 매출액은 전 분기보다 2% 줄어든 64조400억원, 영업이익은 49% 늘어난 6600억원 수준으로 전망했다.

도 연구원은 “본격적인 실적 반등은 3분기부터 가능하다”면서 “2분기부터 진행된 고객사의 공격적인 재고 조정으로 세트 재고가 1분기 피크를 치고 감소로 전환할 것”이라고 내다봤다.

또 메모리 재고도 2분기부터 감소할 전망이다. 그는 “3월부터 스마트폰 수요 개선, 데이터센터 투자확대, PC 판매 증가를 염두에 둔 일부 세트 업체의 부품 오더가 시작될 것”이라고 덧붙였다.