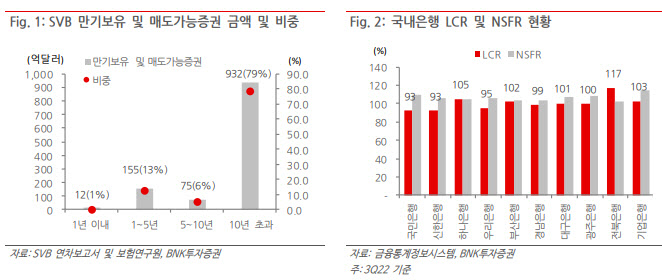

BNK투자증권은 28일 미국 실리콘밸리은행(SVB)이 2019~2022년 대규모로 유입된 예금의 79%를 10년 초과 유가증권 중심으로 운용된 점을 짚었다. 금리 상승 및 유동성 위험에 취약한 구조다. 실제 급격한 금리 상승으로 만기보유증권 미실현손실 170억달러, 예금인출에 대응하기 위한 유가증권 매각으로 18억달러 손실이 발생했다.

반면 미국(총자산 2500억달러 미만 규제 미적용)과 달리 국내 은행은 금리 및 유동성 위험에 대해 유동성 커버리지비율 및 순안정자금 조달비율을 엄격하게 적용 중이란 설명이다. 자산의 많은 부분을 대출로 운용하고 있어 SVB와 다른 구조다.

|

반면 코코본드(조건부자본증권)는 일반적으로 AT1 채권(Additional Tier 1 Bond)과 T2 채권(Tier 2 Bond)으로 구분한다. 김인 BNK투자증권 연구원은 “주식보다는 선순위로 인식됐으나, CS 주식은 UBS 주식으로 교환돼 가치가 일부 보존된 반면 AT1 채권은 전액 상각돼 보장 받지 못했다는 것”이라고 말했다.

이에 따른 우려로 일부 유럽 은행(특히 2016년 코코본드이자 미지급 사례가 있던 도이치뱅크)의 CDS 프리미엄 상승 및 주가가 급락하면서 리스크 전이 우려가 대두됐다. 김 연구원은 “다만 도이치뱅크는 2015년 이후 부진한 실적과 달리 2021년 이후 큰 폭으로 이익이 개선됐다는 점에서 이자 미지급 우려는 과도한 것으로 판단한다”고 설명했다.

국내 은행은 유동성커버리지비율(LCR) 및 순안정자금조달비율(NSFR) 등의 유동성 규제를 적용 받고 있어 이에 따른 리스크는 크지 않은 상황이라고 진단했다. 대출 및 유가증권 비중 고려하면 금리상승 리스크도 제한적이란 설명이다. 높은 대출 비중과 금리상승 시 대출금리가 먼저 상승하면서 순이자마진(NIM)이 큰 폭으로 개선돼 역대 최대실적을 기록하고 있다. 위험지표인 CDS프리미엄 또한 매우 낮은 상황이란 평이다.

김 연구원은 “향후 신종자본증권 발행시장이 경색되면서 추가 발행 제한과 이자비용도 증가할 가능성 높지만, 국내 은행의 신종자본증권 비중은 자기자본 대비 10% 미만으로 높지 않다”며 “우량한 이익구조 감안하면 발행 제한보다는 이자비용 증가 가능성이 높으나 지배주주순이익 대비 5% 미만으로 매우 낮은 수준”이라고 했다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)