.png)

|

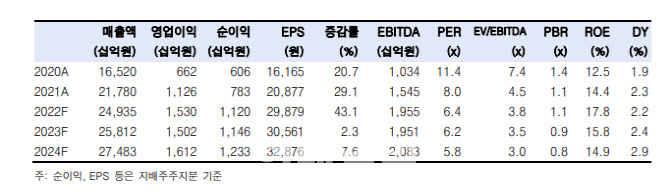

그는 현대글로비스가 인플레이션 부담이나 물류대란에 따른 피해가 제한적이라는 점에 주목했다. 1년 이상 장기계약들이 많아 팬데믹 물류대란의 수혜가 시차를 두고 올해 본격적으로 반영되는 데다가 하반기에는 완성차 전방산업의 생산 회복에 힘입어 본업 물동량도 우상향할 것으로 예상되고 있어서다.

그는 “2분기 단기적으로 화물연대 파업에 따른 피해가 불가피하나 국내물류의 이익 기여도는 6~8%로 제한적”이라며 “반면 1분기 영업이익에서 3분의 2를 차지한 PCC와 CKD의 영업환경은 더 우호적”이라고 주장했다.

상하이컨테이너운임지수(SCFI) 역시 우호적이라고 판단했다. 예상보다 높은 4000포인트(p)대에서 최근 4주 연속 상승했다. CKD는 원화약세가 유리한데 2분기 현재까지 평균 환율은 1분기보다 4% 높다.

그는 “원·달러 환율이 예상보다 더 큰 폭으로 상승하고 있어 2분기 영업이익은 4000억원, 연간으로는 1조5000억원으로 각각 전년대비 46%, 36% 증가할 것”이라고 전망했다.

이어 “인플레이션에 대한 우려가 커지고 있는데, 운송이 그 원인 중 하나”라며 “그만큼 물류 시장의 공급병목이 쉽게 해소되지 않고 있다. 에너지 업종과 함께 물류대란 수혜주들의 투자매력은 오히려 부각될 것”이라고 말했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)