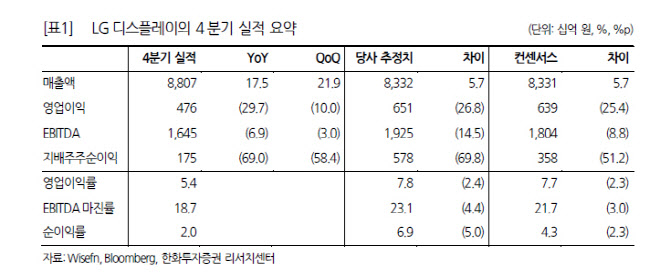

지난해 4분기 실적은 매출액 8조8000억원, 영업이익은 4764억 원을 기록했다. 공급망 이슈로 인해 일부 물량이 1분기로 이연됐지만 대형 OLED와 P-OLED의 계절적인 성수기 효과에 힘입어 평균판매가격(ASP)이 전분기 대비 7.5%나 상승하면서 분기 사상 최대치의 매출액을 달성했다. 그럼에도 불구하고 영업이익이 기대치를 하회한 것은 임직원 성과급이 일회성 비용으로 반영됐기 때문이다.

|

대형 OLED와 P-OLED 물량은 전분기 대비 각각 37%, 23% 감소하는 것으로 가정했다. P-OLED는 경쟁사의 점유율이 일시적으로 증가할 것으로 보여 보수적으로 가정했고, 대형 OLED에서는 신규 고객향 물량이 거의 없을 것으로 봤다. 전사 매출 중 40% 이상을 차지하는 IT 패널은 하이엔드향 수요가 견조해 1분기까지는 긍정적인 실적 기여가 기대된다는 분석이다.

목표주가 하향에 대해 이 연구원은 “올해 예상 영업이익을 기존 대비 12.9% 하향 조정했기 때문”이라면서 “상반기에는 계절적 비수기 영향, 공급망 이슈 지속, 경쟁사의 점유율 확대 등의 요인으로 실적이 기대치를 하회할 것으로 예상한다”고 내다봤다.

그는 이어 “주가는 전 고점 대비 18% 가량 조정 받아 추가 하락 가능성은 낮을 것”이라면서 “신규 고객향 대형 OLED 물량이 증가하는 시점에 의미 있는 반등이 나타날 것으로 보이는만큼 단기적으로 관망하되 낮은 밸류에이션을 고려해 점진적인 매수를 추천한다”고 덧붙였다.