[이데일리 김연지 기자] SK증권은

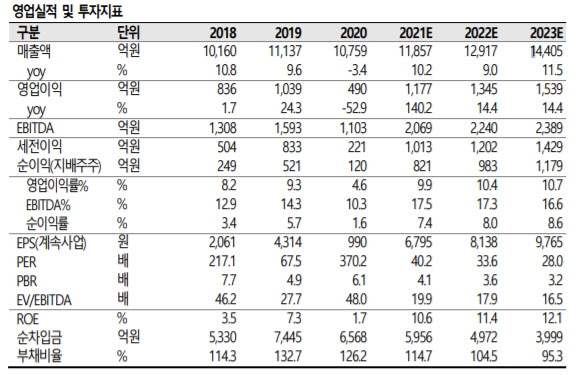

한미약품(128940)에 대해 에소메졸과 로수젯 등 주력품목이 고성장세를 시현하면서 3분기 어닝 서프라이즈를 시현했다고 평가했다. 4분기에도 양호한 ETC 성장률 유지와 비용 효율화로 호실적이 이어질 것으로 봤다. 이에 투자의견을 기존 ‘중립’에서 ‘매수’로 상향조정하고, 목표주가는 기존의 37만원을 유지했다. 현재 한미약품 주가는 지난 4일 종가 기준 27만3000원이다.

한미약품은 3분기 매출액 3031억원, 영업이익 369억원을 시현했다. 이는 전년동기대비 각각 13.5%와 흑자전환한 수준이다. 영업이익은 시장 컨센서스를 10.8% 상회하며 어닝 서프라이즈를 시현하기도 했다. 이달미 SK증권 연구원은 이번 호실적에 대해 “전문의약품(ETC) 부문에서 에소메졸과 로수젯이 고성장했다”며 “북경한미에서의 처방액도 증가하면서 매출이 전년대비 82.6% 늘어나며 성장세를 견인했다”고 설명했다. 이어 “영업이익은 매출의 고성장세와 R&D 비용 감소로 인해 전년대비 흑자전환을 시현했다”고 덧붙였다.

SK증권은 한미약품이 4분기에도 이러한 흐름을 이어갈 것으로 전망했다. 이 연구원은 “위드 코로나 시행으로 소비가 회복되면서 4분기에도 양호한 ETC 성장률을 유지할 것으로 보인다”며 “연구·개발(R&D) 비용 효율화로 3분기의 호실적이 이어질 것”이라고 설명했다. 이어 “코로나19 이후 중국에서의 소비가 회복되면서 북경한미의 호실적도 계속 이어져 영업이익 증가세를 견인할 전망”이라고 덧붙였다.

호중구감소증 치료제 롤론티스의 국내외 출시에도 기대감을 드러냈다. 이달미 SK증권 연구원은 “호중구감소증 치료제 롤론티스는 국내에서 지난 1일에 출시됐다”며 “이르면 2022년 상반기 중 미국 FDA 재실사를 거친 후 허가되는 시나리오를 기대해볼 수 있다”고 설명했다.

.png)

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)