|

다만 중국이 베이징 동계 올림픽을 앞두고 철강 감산 기조를 가져가고 있는 만큼, 벌크선 수요에는 악재로 작용할 것으로 봤다. 유승우 SK증권 연구원은 “전체 벌크선 물동량 구성에서 철강 생산의 원재료인 철광석과 제철용 석탄 비중이 35%에 달한다”며 “전 세계 철광석 물동량의 70%가 중국으로부터 발생하기 때문에 중국의 철강 생산 기조 변화가 벌크선 시황에 영향을 미치는 변수 중 가장 큰 변수”라고 설명했다. 그는 이어 “지난 9월 말 극심했던 중국 항만의 선박 적체 현상도 해소 국면으로 접어듦에 따라 선박 공급도 늘어나고 있다”며 “전체적으로 벌크선에 대한 수요가 줄어드는 상황에서 공급까지 늘어나고 있어 최근까지 이어진 BDI 강세가 지속되기는 힘들 것”이라고 봤다.

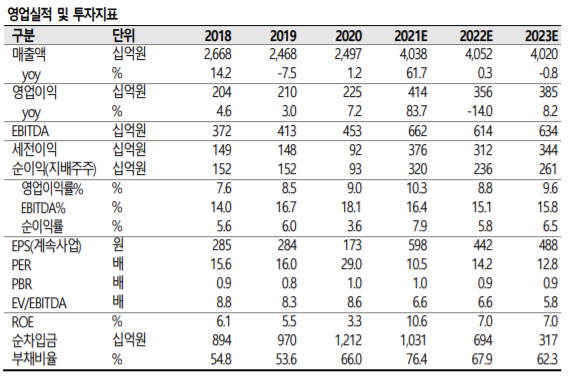

유 연구원은 “지속 가능한 자기자본이익률(ROE) 수준인 6.6%를 적용해 타깃 주가순자산비율(Target PBR)은 1.12 배로 제시한다”며 “최근 주가 낙폭 과대로 상승 여력이 18%가 돼 투자의견은 중립에서 매수로 상향한다”고 설명했다.

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

![[그해 오늘] ‘36주 낙태' 영상에 발칵…법원, 의사·산모에 ‘살인 유죄'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400001t.jpg)

![24만원대에 고급미…박규영의 '품절' 투피스 뭐길래[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400020t.jpg)