.png)

신서정 SK증권 연구원은 이날 보고서에서 “GS건설 2분기 실적은 매출액 2조2000억원, 영업이익 1253억원을 기록했다”며 “이번 분기 일회성 이슈는 전직 프로그램으로 인한 일회성 비용(1000억원) 반영과 싱가폴 건축현장의 본드콜(537억원)이었다”고 설명했다. 신 연구원은 “시장에서 예상했던 실적 부진임을 감안할 때 오히려 하반기와 내년에 주목할 필요가 있다”고 덧붙였다.

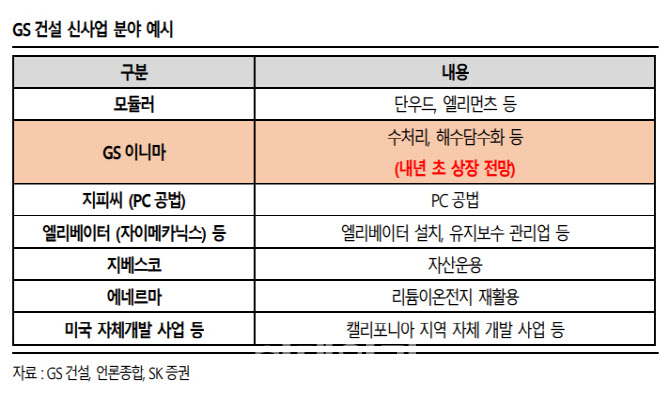

이어 “2분기 아쉬운 실적인 것은 사실이나 시장의 주요 관심부문인 ‘주택부문’의 경우 오히려 예상보다 높은 이익률을 기록했다는 점은 긍정적이다. 상반기 낮은 기저대비 하반기 분양물량(1만7000세대 예상)과 해외수주, 신사업 성장이 가시화할 것이라는 점에 주목해야 한다”고 강조했다.

|

목표주가를 5만3000원에서 5만6000원으로 상향 조정했다. 목표주가 상향에 대해 신 연구원은 “적용 주당순자산가치(BPS)를 기존 2021년 예상치에서 2022년 예상치로 변경한데 기인한다”며 “신사업에 대한 추가적인 가시화가 있을 시 멀티플의 추가 상승도 가능하다”고 말했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)