.png)

|

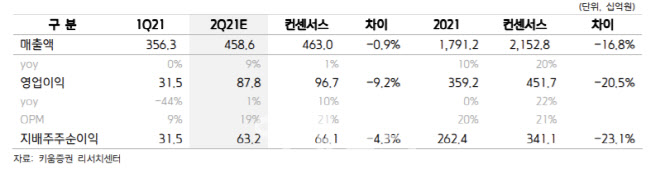

허혜민 키움증권 연구원은 다만 “북미향 비중은 전 분기 28%에서 2분기 52%로 회복될 것으로 보인다”며 “이는 인플렉트라 미국 매출(772억원)과 트룩시마 미국향(1534억원)이 성장할 것으로 예상되기 때문”이라고 했다.

미국에서의 시장 점유율이 점차 증가하고 있다는 점은 긍정적인 시그널로 봤다. 인플렉트라의 경우 미국 대형 보험사인 유나이티드헬스케어(UNH)에 선호 의약품으로 등재되면서 지난달 말 기준 미국 내 점유율이 17%에 도달하는 등 점진적으로 성장하고 있다는 평가다. 지난 7월에는 사보험사 시그나(Cigna)에서도 레미케이드 대체로 인플렉트라가 선호 의약품으로 등재됐다.

피하주사제형의 자가면역질환 치료제인 램시마SC는 아직 갈 길이 멀다고 봤다. 허 연구원은“램시마SC는 1분기 176억원의 매출이 예상된다”며 “다만 램시마SC로 스위칭(정맥주사를 투여하다가 피하주사로 교체하는 식)하는 데는 마케팅과 인식변화 등이 필요해 시간이 소요될 것”이라고 봤다. 이에 램시마SC의 올해 매출을 기존 3027억원에서 977억원으로 하향조정했다.

휴미라 시밀러의 경우 출시 시기가 6월 말인 만큼 2분기 실적 반영은 미미할 것으로 예상했다. 코로나19 치료제인 렉키로나의 경우 동남아 및 중남미 등 백신이 보급되지 않는 국가 위주로 계약을 체결할 것으로 봤다. 허 연구원은 “3분기 EMA 승인 획득 후 계약 체결이 전망된다”며 “비용 측면에서 특이 사항은 없다”고 판단했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)