|

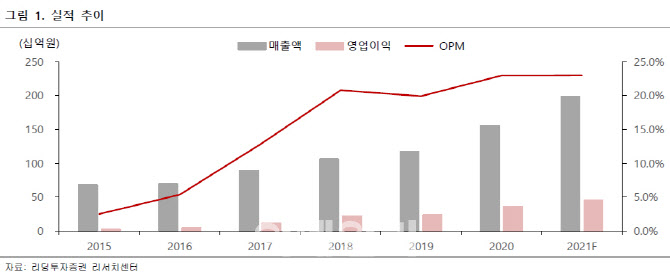

신지훈 리딩투자증권 연구원은 “작년 국내 매출액 비중은 31.6%로 2017년 이후 처음으로 30%를 넘어섰다”며 “올해는 국내 매출액이 773억원으로 전년 대비 57% 성장해 국내 매출액 비중이 39%에 이를 것으로 전망된다”고 설명했다.

그는 이어 “해외 매출액도 1208억원으로 13.5% 성장하면서 지속적인 성장세를 보일 것”이라며 “올해부터는 매출액 증가가 EPS(주당 순이익) 상승으로 고스란히 이어질 것”이라고 전망했다.

리딩투자증권에 따르면 D램의 공정 미세화가 진행되면서 더블 패터닝, 쿼더러플 패너닝으로 갈수록 식각공정 스탭수 증가로 이어지고 있다. 또, 3D낸드의 적층수가 높아지면서 저단수 대비 고단수의 경우 식각의 강도를 높여야 하고, 싱글 스태킹에서 더블 스태킹으로 공정방식 변화에 따라 스탭수 역시 증가하고 있어 부품 소모량이 구조적으로 늘어나고 있다. 이는 반도체 공정용 소모성 부품 등을 제조·판매하는 동사의 실적 개선으로 이어질 수 있다.

신 연구원은 “일본발 수출금지와 코로나19로 국산화가 본격화된 영향이 올해에는 가속화할 것으로 판단된다”고 말했다.

|

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)