|

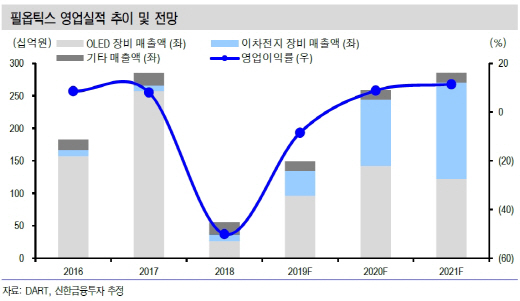

조민서 신한금융투자 연구원은 “올 4분기 매출액은 전년 동기 대비 73.9% 증가한 375억원, 영업손실은 42억원(적자 지속)으로 전망한다”며 “일부 장비 검수가 지연되면서 내년 1분기로 약 120억원의 매출이 이연됐다”고 분석했다.

4분기에는 매출 인식 지연으로 영업이익 부문이 적자폭 축소에 그칠 것이란 전망이다.

하지만 내년부터는 주요 고객사와 동반 성장할 것이란 분석이 나온다.

조 연구원은 “내년 매출액은 올해보다 73.7% 증가한 2589억원, 영업이익은 흑자 전환한 227억원으로 전망한다”면서 “내년부터 주요 고객사의 디스플레이와 2차전지 CAPEX 업사이클에서 신규개발 장비를 바탕으로 수혜 폭이 클 것으로 기대된다”고 설명했다.

이 때문에 올해 말 수주잔고는 1000억원 이상, 내년 신규 수주액은 3000억원 가량으로 전망된다. 올해 폴더블 및 대형 유기발광다이오드(OLED) 데모설비를 납품했고, 양산설비 납품으로 이어질 것으로 예상된다.

조 연구원은 “신규 개발 장비는 초기 마진이 저조했지만 양산 진입할 때 양호한 마진을 보여왔다”면서 “2차전지 장비는 고객사와 선행 연구개발을 진행한 만큼 신규 투자 사이클에서 조립장비와 레이저 노칭(절단 가공) 장비 점유율이 높을 것으로 예상한다”고 강조했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)