|

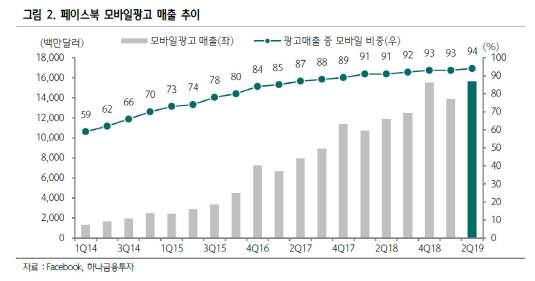

페이스북의 2분기 매출액은 전년동기대비 28% 증가한 169억달러(약 20조원)를 기록해 시장예상치를 상회했다. 광고 매출이 북미와 아시아 지역의 강세로 전년동기대비 28% 증가한 166억달러를 기록했으며, 이 중 94%를 차지하는 모바일 광고 매출이 32% 늘어난 156억달러로 집계됐다. 2분기 영업이익은 46억달러(약 5조4000억원)로 전년동기대비 21% 감소했으나, 미국 연방거래위원회(FTC)로부터 부과받은 벌금 20억달러를 제할 경우 66억달러로 예상치를 웃돈 것으로 추정된다.

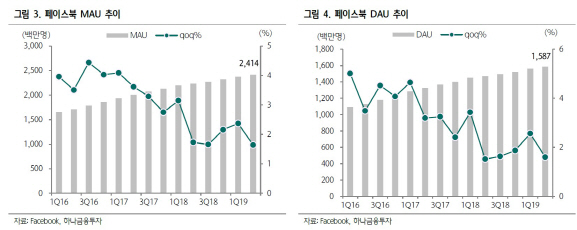

개인정보 유출 이슈와 유럽 월간 이용자수(MAU) 감소로 페이스북의 글로벌 소셜네트워크서비스(SNS) 지위에 대한 우려가 발생했다. 그러나 2분기 페이스북의 일간 이용자수(DAU)는 인도·인도네시아·필리핀의 견인으로 전년동기대비 8% 증가한 15억9000만명, MAU도 8% 늘어난 24억1000만명을 기록했다. 지역별 가입자당평균매출액(ARPU)도 전반적으로 전분기 보다 성장률이 높아지며 평균 APRU는 전년동기대비 18% 증가한 7.1달러를 기록했다.

이준용 삼성증권 연구원은 “인스타스램과 메신저가 사용자수 증가를 견인했고, 특히 인스타그램 스토리가 임프레션(노출) 증가를 이끌며 모바일 광고 매출 비중이 지난해 91%에서 올해 94%로 증가하는 데 일조했다”며 “이번 실적 발표에서 페이스북은 지속해서 매출과 사용자 기반을 증가시킬 수 있음을 입증했다”고 진단했다.

황승택 하나금융투자 연구원도 “페이스북은 올 4분기와 내년에 매출 성장이 둔화될 것이라고 전망했지만, 인상적인 트래픽 증가와 ARPU 상승을 고려할 때 제시된 가이던스는 보수적으로 판단된다”며 “유럽의 개인정보보호법(GDPR) 영향도 빠르게 완화될 것으로 보이고 페이스북 스토리 등의 성장도 긍정적”이라고 내다봤다.

FTC의 50억달러 벌금 확정도 긍정적이라는 평가다. 개인정보 유출에 대한 FTC의 조사결과 페이스북은 지난 1분기 30억달러 비용 인식에 이어 2분기에 20억달러의 비용을 추가로 반영했다. 이준용 연구원은 “벌금이 최종 확정돼 3분기부터 추가적 비용에 대한 우려는 사라질 전망”이라며 “향후 미국 법무부와 FTC가 진행하는 반독점 수사에 따른 리스크는 상존하나 이번 실적에서 증명한 성장 잠재력을 바라볼 필요가 있다”고 판단했다.

핵심 본업인 광고 부문의 꾸준한 성장과 장기적으로 커머스 사업 확장도 기대된다. 황승택 연구원은 “모바일용 비디오 광고는 페이스북 비디오 광고 매출의 50% 이상을 차지하고 있고, 스토리 광고주는 300만을 확보했다”며 “인스타그램 쇼핑, 페이스북 마켓플레이스, 왓츠앱 비즈니스 등의 커머스 사업과 왓츠앱을 중심으로한 결제 사업은 페이스북의 글로벌 사용자수를 감안하면 수수료를 부과하지 않아도 광고와 선순환을 일으킬 수 있을 것으로 기대된다”고 내다봤다.

|