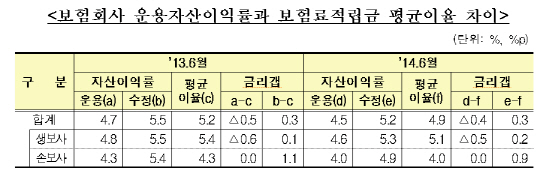

24일 금융감독원에 따르면 지난 6월말 현재 국내 생보사들이 계약자의 몫으로 지급해야 할 보험료적립금 평균이율은 5.1%로 지난해 6월말에 비해 0.3%포인트 떨어졌다. 총자산규모를 감안한 운용자산이익률(수정운용자산이익율)의 경우 5.3%로, 결국 생보사들이 자산운용을 통해 거둬들인 이익률이 고객에게 지급하는 평균이율보다 겨우 0.2% 높은 셈이다.

손해보험사들을 포함해 보험사 전체적으로 봐도 수정운용자산이익률은 5.2%로 보험료적립금 평균이율에 비해 0.3%포인트 정도 높은 것으로 나타났다. 이에 금융당국은 “과거 고금리·확정형 상품의 이자부담이 지속되고 있는 상황이기 때문에 보험사들은 체계적인 리스크 관리하에서 해외채권 및 대체투자 등 회사의 투자수익률 제고를 위해 보다 적극적인 수익원을 발굴해 나갈 필요가 있다”고 지적했다.

구체적으로 살펴보면 6월말 보험사의 보험료적립금은 총 536조 4000억원으로 지난해 6월말에 비해 54조 6000억원(11.3%) 증가했다. 생보사의 경우 5.0% 이상의 고금리 확정이율 계약의 비중이 140조 6000억원(33.1%)으로 높아 금리역마진 리스크에 대한 지속적인 관리 필요하다. 반면 손보사의 경우 고금리 계약이 4조 1000억원(3.6%)으로 적고, 금리연동형 비중이 높아 금리리스크 관리가 생보사에 비해 상대적으로 용이한 상황이다.

보험료적립금 평균이율은 4.9%로 1년 전에 비해 0.3%포인트 하락했다. 생보사는 5.1%로 0.3%포인트 떨어졌고, 손보사 역시 4.0%로 0.3%포인트 하락했다. 보험사들의 전체 운용자산은 624조 8000억원으로 지난해 6월말에 비해 62조 6000억원(11.1%) 늘었다. 이 자산을 운용해 얻은 ‘운용자산이익률’ 4.5%로, 0.2%포인트 하락했다.

김용우 금감원 보험상품감독국장은 “6월말 보험회사의 운용자산이익률이 보험료적립금 평균이율보다 낮은 금리역마진 상태이지만, 보험료적립금 대비 운용자산 규모를 반영한 수정운용자산이익률은 평균이율보다 높다”며 “다만 과거 고금리·확정형 상품의 이자부담이 지속되고 있는 상황이기 때문에 보험사들은 보다 적극적인 수익원을 발굴해 나갈 필요가 있다”고 설명했다.

김 국장은 이어 “앞으로 금감원은 보험료적립금 평균이율 및 운용자산이익률에 대한 주기적인 분석을 통해 회사별 금리역마진 발생여부에 대한 모니터링을 강화할 계획”이라며 “매 분기 보험료적립금 등 책임준비금 적정계상 여부에 대한 검증을 강화해 회사의 재무건전성 확보에 적극 노력할 예정”이라고 강조했다.

|

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)