|

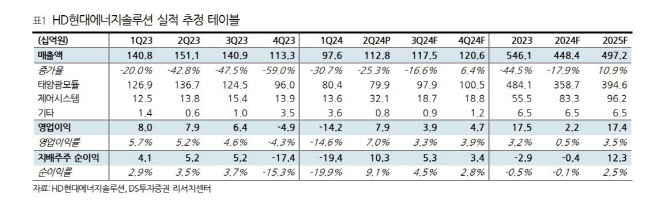

안 연구원은 “해외지역 악성재고는 모두 떨어낸 것으로 판단하며 중국 태양광 기업들의 반덤핑도 일단락되며 최악으로 치닫던 태양광 시장도 진정되어 가고 있는 것으로 추정한다”며 “지역별로는 국내 매출액이 전분기 대비 67% 늘어났는데 이는 지난해 주요 경쟁사가 국내 생산시설을 접으면서 동사에 반사수혜가 나타나는 중”이라고 전했다.

이에 따라 올해 상반기를 지나면서 가장 안 좋았던 유럽 태양광 시장의 정상화에 따른 판매량 증가, 국내 시장에서의 약진으로 하반기에도 흑자를 이어갈 수 있을 전망이 나왔다. 특히 국내의 경우 태양광 신규 설치규모는 감소하고 있으나 공급 감소 폭이 더 커지면서 현재 공급자에게 유리한 환경이 조성되고 있는 영향도 크다. 또한, 올해 초까지 급락하던 모듈 단가도 하락세가 멈추고, 고효율 제품 판매를 본격화하고 있어 실적 개선 여지는 클 것으로 안 연구원은 전망했다.

그는 “미국은 최근 양면형 태양광 패널 관세 부활로 당분간 수출이 쉽지 않을 예정이지만, 기존에도 북미 매출 비중은 낮았다”며 “하반기 유럽 태양광 시장의 빠른 개선이 실적과 주가에 중요할 것”이라고 강조했다.